某企业2010年度发生年度亏损200万元,假设该企业2010—2016年度应纳税所得额如下表所示:单位:万元 则根据企业所得税法规定,下列所得可以全部用来税前弥补2010年度亏损的有().

则根据企业所得税法规定,下列所得可以全部用来税前弥补2010年度亏损的有().

答案解析

解析:

相关知识点:

年度亏损弥补,特定年度可用

相关题目

甲公司于2018年1月1日购置一条生产线,有四种付款方案可供选择.方案一:2020年初支付100万元.方案二:2018年至2020年每年初支付30万元.方案三:2019年至2022年每年初支付24万元.方案四:2020年至2024年每年初支付21万元.公司选定的折现率为10%,部分货币时间价值系数如下表所示. 要求:(1)计算方案一的现值.(2)计算方案二的现值.(3)计算方案三的现值.(4)计算方案四的现值.(5)判断甲公司应选择哪种付款方案.

要求:(1)计算方案一的现值.(2)计算方案二的现值.(3)计算方案三的现值.(4)计算方案四的现值.(5)判断甲公司应选择哪种付款方案.

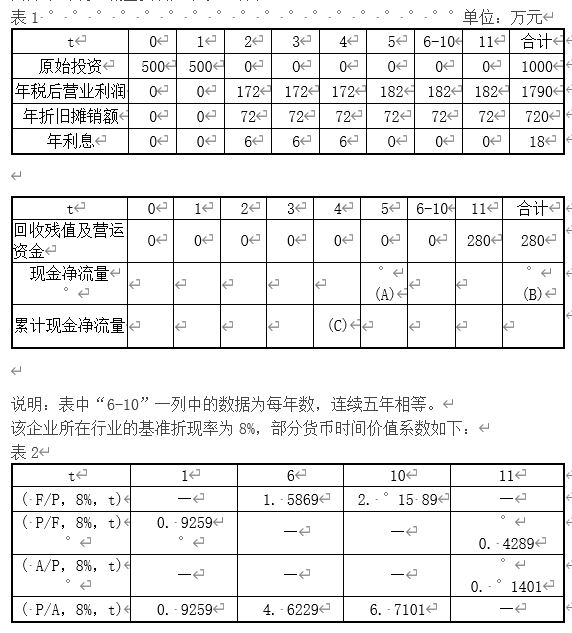

7【题干】已知某企业为开发新产品拟投资1000万元建设一条生产线,现有甲、乙、丙三个方案可供选择.甲方案的现金净流量为: .乙方案的相关资料为:在建设起点用800万元购置不需要安装的固定资产,同时垫支200万元营运资金,立即投入生产;预计投产后1-10年每年新增500万元营业收入(不含增值税),每年新增的付现营运成本和所得税分别为200万元和50万元;第10年回收的固定资产余值和营运资金分别为80万元和200万元.丙方案的现金流量资料如下表1所示:

.乙方案的相关资料为:在建设起点用800万元购置不需要安装的固定资产,同时垫支200万元营运资金,立即投入生产;预计投产后1-10年每年新增500万元营业收入(不含增值税),每年新增的付现营运成本和所得税分别为200万元和50万元;第10年回收的固定资产余值和营运资金分别为80万元和200万元.丙方案的现金流量资料如下表1所示: 【问题7】【简答题】如果丙方案的净现值为711.38万元,用年金净流量法为企业做出该生产线项目投资的决策.

【问题7】【简答题】如果丙方案的净现值为711.38万元,用年金净流量法为企业做出该生产线项目投资的决策.

7【题干】已知某企业为开发新产品拟投资1000万元建设一条生产线,现有甲、乙、丙三个方案可供选择.甲方案的现金净流量为:.乙方案的相关资料为:在建设起点用800万元购置不需要安装的固定资产,同时垫支200万元营运资金,立即投入生产;预计投产后1-10年每年新增500万元营业收入(不含增值税),每年新增的付现营运成本和所得税分别为200万元和50万元;第10年回收的固定资产余值和营运资金分别为80万元和200万元.丙方案的现金流量资料如下表1所示:【问题6】【简答题】计算甲、乙两方案的净现值指标,并据此评价甲、乙两方案的财务可行性

7【题干】已知某企业为开发新产品拟投资1000万元建设一条生产线,现有甲、乙、丙三个方案可供选择.甲方案的现金净流量为:.乙方案的相关资料为:在建设起点用800万元购置不需要安装的固定资产,同时垫支200万元营运资金,立即投入生产;预计投产后1-10年每年新增500万元营业收入(不含增值税),每年新增的付现营运成本和所得税分别为200万元和50万元;第10年回收的固定资产余值和营运资金分别为80万元和200万元.丙方案的现金流量资料如下表1所示:【问题5】【简答题】计算(P/F,8%,10)和(A/P,8%,10)的值(保留四位小数);

7【题干】已知某企业为开发新产品拟投资1000万元建设一条生产线,现有甲、乙、丙三个方案可供选择.甲方案的现金净流量为:.乙方案的相关资料为:在建设起点用800万元购置不需要安装的固定资产,同时垫支200万元营运资金,立即投入生产;预计投产后1-10年每年新增500万元营业收入(不含增值税),每年新增的付现营运成本和所得税分别为200万元和50万元;第10年回收的固定资产余值和营运资金分别为80万元和200万元.丙方案的现金流量资料如下表1所示:【问题4】【简答题】计算甲、丙两方案包括投资期的静态回收期:

7【题干】已知某企业为开发新产品拟投资1000万元建设一条生产线,现有甲、乙、丙三个方案可供选择.甲方案的现金净流量为:.乙方案的相关资料为:在建设起点用800万元购置不需要安装的固定资产,同时垫支200万元营运资金,立即投入生产;预计投产后1-10年每年新增500万元营业收入(不含增值税),每年新增的付现营运成本和所得税分别为200万元和50万元;第10年回收的固定资产余值和营运资金分别为80万元和200万元.丙方案的现金流量资料如下表1所示:【问题3】【简答题】根据表中的数据,写出表中用字母表示的丙方案相关现金净流量和累计现金净流量(不用列算式);

7【题干】已知某企业为开发新产品拟投资1000万元建设一条生产线,现有甲、乙、丙三个方案可供选择.甲方案的现金净流量为:.乙方案的相关资料为:在建设起点用800万元购置不需要安装的固定资产,同时垫支200万元营运资金,立即投入生产;预计投产后1-10年每年新增500万元营业收入(不含增值税),每年新增的付现营运成本和所得税分别为200万元和50万元;第10年回收的固定资产余值和营运资金分别为80万元和200万元.丙方案的现金流量资料如下表1所示:【问题2】【简答题】计算乙方案各年的现金净流量;

7【题干】已知某企业为开发新产品拟投资1000万元建设一条生产线,现有甲、乙、丙三个方案可供选择.甲方案的现金净流量为:.乙方案的相关资料为:在建设起点用800万元购置不需要安装的固定资产,同时垫支200万元营运资金,立即投入生产;预计投产后1-10年每年新增500万元营业收入(不含增值税),每年新增的付现营运成本和所得税分别为200万元和50万元;第10年回收的固定资产余值和营运资金分别为80万元和200万元.丙方案的现金流量资料如下表1所示:【问题1】【简答题】指出从零时点考虑甲方案第2至6年的现金净流量 属于何种年金形式;

属于何种年金形式;

某投资项目于2012年年初动工,假设当年投产,从投产之日起每年年末可得收益40000元.按年折现率6%计算(复利计息),计算预期10年收益的现值.

某人为了5年后能从银行取出100元,在复利年利率2%的情况下,求当前应存入金额.