×

简答题

7【题干】已知某企业为开发新产品拟投资1000万元建设一条生产线,现有甲、乙、丙三个方案可供选择.甲方案的现金净流量为:

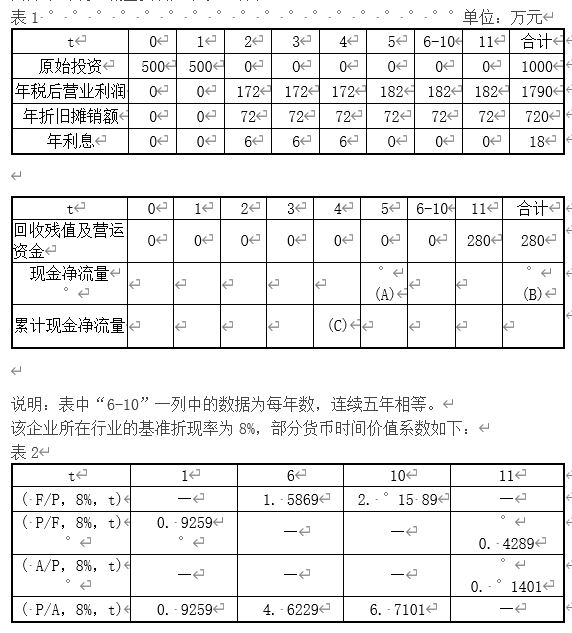

7【题干】已知某企业为开发新产品拟投资1000万元建设一条生产线,现有甲、乙、丙三个方案可供选择.甲方案的现金净流量为: .乙方案的相关资料为:在建设起点用800万元购置不需要安装的固定资产,同时垫支200万元营运资金,立即投入生产;预计投产后1-10年每年新增500万元营业收入(不含增值税),每年新增的付现营运成本和所得税分别为200万元和50万元;第10年回收的固定资产余值和营运资金分别为80万元和200万元.丙方案的现金流量资料如下表1所示:

.乙方案的相关资料为:在建设起点用800万元购置不需要安装的固定资产,同时垫支200万元营运资金,立即投入生产;预计投产后1-10年每年新增500万元营业收入(不含增值税),每年新增的付现营运成本和所得税分别为200万元和50万元;第10年回收的固定资产余值和营运资金分别为80万元和200万元.丙方案的现金流量资料如下表1所示: 【问题7】【简答题】如果丙方案的净现值为711.38万元,用年金净流量法为企业做出该生产线项目投资的决策.

【问题7】【简答题】如果丙方案的净现值为711.38万元,用年金净流量法为企业做出该生产线项目投资的决策.

答案解析

正确答案:答案:乙方案的年金净流量=807.22/(P/A,8%,10)=807.22×(A/P,8%,10)=807.22×0.1490=120.28(万元)丙方案的年金净流量=711.38/(P/A,8%,11)=711.38×(A/P,8%,11)=711.38×0.1401=99.66(万元)因为:120.28万元大于99.66万元。所以:乙方案优于丙方案,应选择乙方案。

相关知识点:

年金净流量,选投资方案

题目纠错

中级会计-财务管理(官方)

相关题目

单选题

下列关于收入与分配管理原则的说法正确的有()

单选题

某企业2010年度发生年度亏损200万元,假设该企业2010—2016年度应纳税所得额如下表所示:单位:万元 则根据企业所得税法规定,下列所得可以全部用来税前弥补2010年度亏损的有().

则根据企业所得税法规定,下列所得可以全部用来税前弥补2010年度亏损的有().

单选题

关于利润分配顺序,下列说法中正确的有().

单选题

收入分配作为一项重要的财务活动,应当遵循()原则.

单选题

下列符合法定公积金提取要求的是().

单选题

下列关于股票股利的说法不正确的是()

单选题

公司采用固定股利政策发放股利的好处主要表现为()

单选题

法律对利润分配进行超额累积利润限制的主要原因是()

单选题

关于留存收益的下列说法中.不正确的是()

单选题

在下列哪个日期进行的股票交易,其交易价格会下降()