×

简答题

7【题干】已知某企业为开发新产品拟投资1000万元建设一条生产线,现有甲、乙、丙三个方案可供选择.甲方案的现金净流量为:

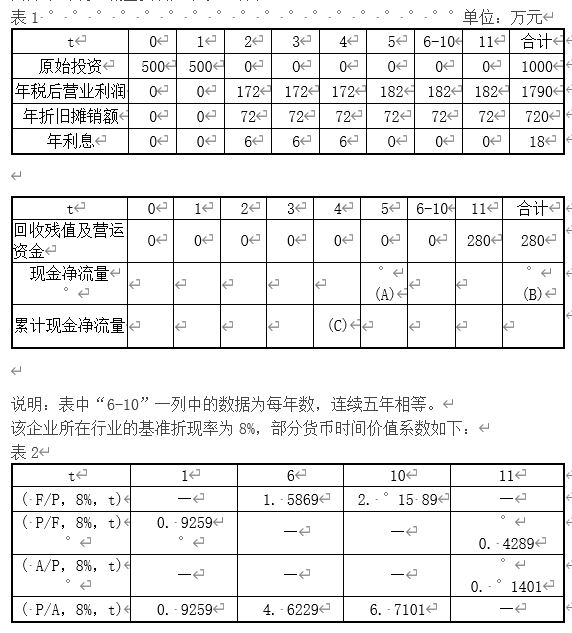

7【题干】已知某企业为开发新产品拟投资1000万元建设一条生产线,现有甲、乙、丙三个方案可供选择.甲方案的现金净流量为: .乙方案的相关资料为:在建设起点用800万元购置不需要安装的固定资产,同时垫支200万元营运资金,立即投入生产;预计投产后1-10年每年新增500万元营业收入(不含增值税),每年新增的付现营运成本和所得税分别为200万元和50万元;第10年回收的固定资产余值和营运资金分别为80万元和200万元.丙方案的现金流量资料如下表1所示:

.乙方案的相关资料为:在建设起点用800万元购置不需要安装的固定资产,同时垫支200万元营运资金,立即投入生产;预计投产后1-10年每年新增500万元营业收入(不含增值税),每年新增的付现营运成本和所得税分别为200万元和50万元;第10年回收的固定资产余值和营运资金分别为80万元和200万元.丙方案的现金流量资料如下表1所示: 【问题2】【简答题】计算乙方案各年的现金净流量;

【问题2】【简答题】计算乙方案各年的现金净流量;

答案解析

正确答案:答案:乙方案的现金净流量为:

相关知识点:

计算乙流量,各年有不同

题目纠错

中级会计-财务管理(官方)

相关题目

单选题

下列各项中,属于以产品成本为基础的定价方法的有().

单选题

下列方法中属于由专家根据他们的经验和判断能力对特定产品的未来销售量进行判断和预测的方法的有().

单选题

以下关于销售预测的趋势分析的表述中,不正确的是().

单选题

某公司非常重视产品定价工作,公司负责人强调采用以市场需求为基础的定价方法,则可以采取的定价方法有().

单选题

下列关于指数平滑法的表述中,正确的有().

单选题

下列关于收入与分配管理原则的说法正确的有()

单选题

某企业2010年度发生年度亏损200万元,假设该企业2010—2016年度应纳税所得额如下表所示:单位:万元 则根据企业所得税法规定,下列所得可以全部用来税前弥补2010年度亏损的有().

则根据企业所得税法规定,下列所得可以全部用来税前弥补2010年度亏损的有().

单选题

关于利润分配顺序,下列说法中正确的有().

单选题

收入分配作为一项重要的财务活动,应当遵循()原则.

单选题

下列符合法定公积金提取要求的是().