29【题干】甲公司是一家上市公司,适用的企业所得税税率为25%.公司现阶段基于发展需要,拟实施新的投资计划,有关资料如下:资料一:公司项目投资的必要收益率为15%,有关货币时间价值系数如下:(P/A,15%,2)=1.6257;(P/A,15%,3)=2.2832;(P/A,15%,6)=3.7845;(P/F,15%,3)=0.6575;(P/F,15%,6)=0.4323资料二:公司的资本支出预算为5000万元,有A、B两种互斥投资方案可供选择,A方案的建设期为0年,需要于建设起点一次性投入资金5000万元,运营期为3年,无残值,现金净流量每年均为2800万元.B方案的建设期为0年,需要于建设起点一次性投入资金5000万元,其中:固定资产投资4200万元,采用直线法计提折旧,无残值;垫支营运资金800万元,第6年末收回垫支的营运资金.预计投产后第1-6年每年营业收入2700万元,每年付现成本700万元.资料三:经测算,A方案的年金净流量为610.09万元.资料四:针对上述5000万元的资本支出预算所产生的融资需求,公司为保持合理的资本结构,决定调整股利分配政策,公司当前的净利润为4500万元,过去长期以来一直采用固定股利支付率政策进行股利分配,股利支付率为20%,如果改用剩余股利政策,所需权益资本应占资本支出预算金额的70%.要求:【问题4】【简答题】根据要求(1)、要求(2)、要求(3)的结果和资料三,判断公司应选择A方案还是B方案.

答案解析

相关知识点:

据指标结果选A或B方案

相关题目

甲公司是一家汽车配件生产商.公司2015年末有关资产负债表(简表)项目及其金额如表1所示(金额单位为万元):表1:资产负债表(简表) 公司营销部门预测,随着中国汽车行业的未来增长,2016年公司营业收入将在2015年6000万元的基础上增长20%.财务部门根据分析认为,2016年公司销售净利率(净利润/营业收入总额)能够保持在10%的水平:公司营业收入规模增长不会要求新增非流动资产投资,但流动资产、流动负债将随着营业收入的增长而相应增长.公司计划2016年外部筹资额全部通过长期借款解决.公司经理层将上述2016年度有关经营计划、财务预算和筹资规划提交董事会审议.根据董事会要求,为树立广大股东对公司信心,公司应当向股东提供持续的投资回报.每年现金股利支付率应当维持在当年净利润80%的水平.为控制财务风险,公司拟定的资产负债率”红线”为70%.假定不考虑其他有关因素.要求:(1)根据上述资料和财务战略规划的要求,按照销售百分比法分别计算甲公司2016年为满足营业收入20%的增长所需要的流动资产增量和外部筹资额.(2)判断甲公司经理层提出的外部筹资额全部通过长期借款筹集的筹资战略规划是否可行,并说明理由.

公司营销部门预测,随着中国汽车行业的未来增长,2016年公司营业收入将在2015年6000万元的基础上增长20%.财务部门根据分析认为,2016年公司销售净利率(净利润/营业收入总额)能够保持在10%的水平:公司营业收入规模增长不会要求新增非流动资产投资,但流动资产、流动负债将随着营业收入的增长而相应增长.公司计划2016年外部筹资额全部通过长期借款解决.公司经理层将上述2016年度有关经营计划、财务预算和筹资规划提交董事会审议.根据董事会要求,为树立广大股东对公司信心,公司应当向股东提供持续的投资回报.每年现金股利支付率应当维持在当年净利润80%的水平.为控制财务风险,公司拟定的资产负债率”红线”为70%.假定不考虑其他有关因素.要求:(1)根据上述资料和财务战略规划的要求,按照销售百分比法分别计算甲公司2016年为满足营业收入20%的增长所需要的流动资产增量和外部筹资额.(2)判断甲公司经理层提出的外部筹资额全部通过长期借款筹集的筹资战略规划是否可行,并说明理由.

25【题干】光华公司20X2年12月31日的简要资产负债表如表5-1所示.假定光华公司20X2年销售额10000万元,销售净利率为10%,利润留存率40%.20X3年销售额预计增长20%,公司有足够的生产能力,无需追加固定资产投资.表5-1光华公司资产负债表(20×2年12月31月)单位:万元 【问题4】【简答题】编制筹资后的资产负债表(直接填入下表).融资后资产负债表

【问题4】【简答题】编制筹资后的资产负债表(直接填入下表).融资后资产负债表

25【题干】光华公司20X2年12月31日的简要资产负债表如表5-1所示.假定光华公司20X2年销售额10000万元,销售净利率为10%,利润留存率40%.20X3年销售额预计增长20%,公司有足够的生产能力,无需追加固定资产投资.表5-1光华公司资产负债表(20×2年12月31月)单位:万元【问题2】【简答题】计算20×3年留存收益增加额;

25【题干】光华公司20X2年12月31日的简要资产负债表如表5-1所示.假定光华公司20X2年销售额10000万元,销售净利率为10%,利润留存率40%.20X3年销售额预计增长20%,公司有足够的生产能力,无需追加固定资产投资.表5-1光华公司资产负债表(20×2年12月31月)单位:万元【问题1】【简答题】分别计算20×3年经营资产增加额、经营负债增加额;

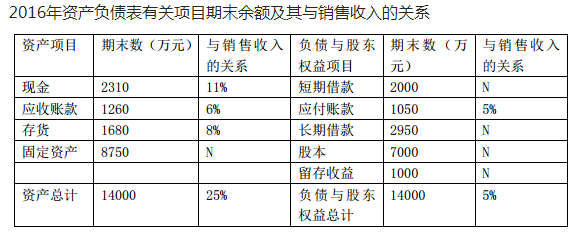

24【题干】戊公司是一家啤酒生产企业,相关资料如下:资料一:由于戊公司产品生产和销售存在季节性,应收账款余额在各季度的波动幅度很大,其全年应收账款平均余额的计算公式确定为:应收账款平均余额=年初余额/8+第一季度末余额/4+第二季度末余额/4+第三季度末余额/4+年末余额/8,公司2016年各季度应收账款余额如表1所示: 资料二:戊公司2016年末资产负债表有关项目余额及其与销售收入的关系如表2所示:

资料二:戊公司2016年末资产负债表有关项目余额及其与销售收入的关系如表2所示: 注:表中”N”表示该项目不能随销售额的变动而变动资料三:2016年度公司销售收入为21000万元,销售成本为8400万元,存货周转期为70天,应付账款周转期为66天,假设一年按360天计算.资料四:公司为了扩大生产能力,拟购置一条啤酒生产线,预计需增加固定资产投资4000万元,假设现金、应收账款、存货、应付账款项目与销售收入的比例关系保持不变,增加生产线后预计2017年销售收入将达到28000万元,税后利润将增加到2400万元,预计2017年度利润留存率为45%.资料五:为解决资金缺口,公司打算通过以下两种方式筹集资金①按面值发行4000万元的债券,期限为5年,票面利率为8%,每年付息一次,到期一次还本,筹资费用率为2%,公司适用的所得税率为25%.②向银行借款解决其余资金缺口,期限为1年,年名义利率为6.3%,银行要求公司保留10%的补偿性余额.【问题4】【简答题】根据资料五,计算下列指标:①发行债券的资本成本率(不考虑货币的时间价值);②短期借款的年实际利率.

注:表中”N”表示该项目不能随销售额的变动而变动资料三:2016年度公司销售收入为21000万元,销售成本为8400万元,存货周转期为70天,应付账款周转期为66天,假设一年按360天计算.资料四:公司为了扩大生产能力,拟购置一条啤酒生产线,预计需增加固定资产投资4000万元,假设现金、应收账款、存货、应付账款项目与销售收入的比例关系保持不变,增加生产线后预计2017年销售收入将达到28000万元,税后利润将增加到2400万元,预计2017年度利润留存率为45%.资料五:为解决资金缺口,公司打算通过以下两种方式筹集资金①按面值发行4000万元的债券,期限为5年,票面利率为8%,每年付息一次,到期一次还本,筹资费用率为2%,公司适用的所得税率为25%.②向银行借款解决其余资金缺口,期限为1年,年名义利率为6.3%,银行要求公司保留10%的补偿性余额.【问题4】【简答题】根据资料五,计算下列指标:①发行债券的资本成本率(不考虑货币的时间价值);②短期借款的年实际利率.

24【题干】戊公司是一家啤酒生产企业,相关资料如下:资料一:由于戊公司产品生产和销售存在季节性,应收账款余额在各季度的波动幅度很大,其全年应收账款平均余额的计算公式确定为:应收账款平均余额=年初余额/8+第一季度末余额/4+第二季度末余额/4+第三季度末余额/4+年末余额/8,公司2016年各季度应收账款余额如表1所示:资料二:戊公司2016年末资产负债表有关项目余额及其与销售收入的关系如表2所示:注:表中”N”表示该项目不能随销售额的变动而变动资料三:2016年度公司销售收入为21000万元,销售成本为8400万元,存货周转期为70天,应付账款周转期为66天,假设一年按360天计算.资料四:公司为了扩大生产能力,拟购置一条啤酒生产线,预计需增加固定资产投资4000万元,假设现金、应收账款、存货、应付账款项目与销售收入的比例关系保持不变,增加生产线后预计2017年销售收入将达到28000万元,税后利润将增加到2400万元,预计2017年度利润留存率为45%.资料五:为解决资金缺口,公司打算通过以下两种方式筹集资金①按面值发行4000万元的债券,期限为5年,票面利率为8%,每年付息一次,到期一次还本,筹资费用率为2%,公司适用的所得税率为25%.②向银行借款解决其余资金缺口,期限为1年,年名义利率为6.3%,银行要求公司保留10%的补偿性余额.【问题2】【简答题】根据资料二和资料三,计算下列指标:①2016年度末的权益乘数;②2016年度的销售毛利率.

24【题干】戊公司是一家啤酒生产企业,相关资料如下:资料一:由于戊公司产品生产和销售存在季节性,应收账款余额在各季度的波动幅度很大,其全年应收账款平均余额的计算公式确定为:应收账款平均余额=年初余额/8+第一季度末余额/4+第二季度末余额/4+第三季度末余额/4+年末余额/8,公司2016年各季度应收账款余额如表1所示:资料二:戊公司2016年末资产负债表有关项目余额及其与销售收入的关系如表2所示:注:表中”N”表示该项目不能随销售额的变动而变动资料三:2016年度公司销售收入为21000万元,销售成本为8400万元,存货周转期为70天,应付账款周转期为66天,假设一年按360天计算.资料四:公司为了扩大生产能力,拟购置一条啤酒生产线,预计需增加固定资产投资4000万元,假设现金、应收账款、存货、应付账款项目与销售收入的比例关系保持不变,增加生产线后预计2017年销售收入将达到28000万元,税后利润将增加到2400万元,预计2017年度利润留存率为45%.资料五:为解决资金缺口,公司打算通过以下两种方式筹集资金①按面值发行4000万元的债券,期限为5年,票面利率为8%,每年付息一次,到期一次还本,筹资费用率为2%,公司适用的所得税率为25%.②向银行借款解决其余资金缺口,期限为1年,年名义利率为6.3%,银行要求公司保留10%的补偿性余额.【问题1】【简答题】根据资料一和资料三,计算2016年度下列指标:①应收账款平均余额;②应收账款周转期;③经营周期;④现金周转期.

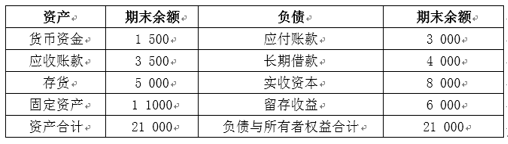

甲公司2018年实现销售收入为100000万元,净利润为5000万元,利润留存率为20%.公司2018年12月31日的资产负债表(简表)如下表所示(单位:万元). 公司预计2019年销售收入比上年增长20%,假定经营性资产和经营性负债与销售收入保持稳定的百分比关系,其他项目不随着销售收入的变化而变化,同时假设销售净利润率与利润留存率保持不变,公司采用销售百分比法预测资金需要量.要求:(1)计算2019年预计经营性资产增加额.(2)计算2019年预计经营性负债增加额.(3)计算2019年预计留存收益增加额.(4)计算2019年预计外部融资需要量.

公司预计2019年销售收入比上年增长20%,假定经营性资产和经营性负债与销售收入保持稳定的百分比关系,其他项目不随着销售收入的变化而变化,同时假设销售净利润率与利润留存率保持不变,公司采用销售百分比法预测资金需要量.要求:(1)计算2019年预计经营性资产增加额.(2)计算2019年预计经营性负债增加额.(3)计算2019年预计留存收益增加额.(4)计算2019年预计外部融资需要量.

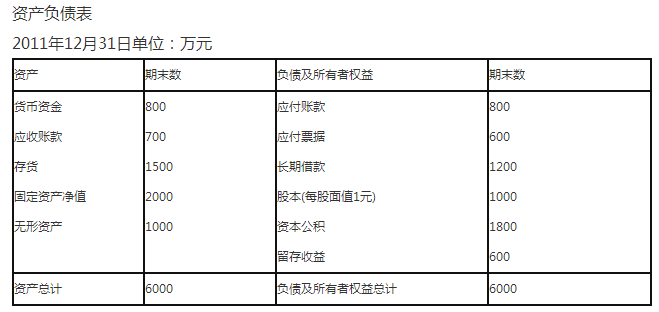

D公司2011年销售收入为5000万元,销售净利率为10%,股利支付率为70%,2011年12月31日的资产负债表(简表)如下:资产负债表2011年12月31日单位:万元 公司现有生产能力已经达到饱和,2012年计划销售收入达到6000万元,为实现这一目标,公司需新增设备一台,需要200万元资金.据历年财务数据分析,公司流动资产与流动负债各项目随销售额同比率增减.假定2012年销售净利率和股利支付率与上年一致,适用的企业所得税税率为20%.2011年长期借款的平均年利率为4%(无手续费),权益资本成本为15%.要求:(1)计算2012年需增加的营运资金;(2)计算2012年需增加的资金数额;(3)计算2012年需要对外筹集的资金量;(4)假设2012年对外筹集的资金是通过发行普通股解决,普通股发行价格为8元/股,发行费用为发行价格的15%,计算普通股的筹资总额以及发行的普通股股数;(5)假设2012年对外筹集的资金是通过按溢价20%发行期限为5年,票面利率为10%,面值为1000元,每年年末付息的公司债券解决,发行费率为5%.在考虑资金时间价值的情况下,计算发行债券的资本成本;已知:(P/A,4%,5)=4.4518,(P/A,5%,5)=4.3295,(P/F,4%,5)=0.8219,(P/F,5%,5)=0.7835(6)如果预计2012年公司的息税前利润为800万元,采用每股收益分析法确定应该采用哪种筹资方式;(7)如果发行债券会使得权益资本成本提高5个百分点;而增发普通股时,权益资本成本仍然为15%.根据筹资后的平均资本成本确定应该采用哪种筹资方式.

公司现有生产能力已经达到饱和,2012年计划销售收入达到6000万元,为实现这一目标,公司需新增设备一台,需要200万元资金.据历年财务数据分析,公司流动资产与流动负债各项目随销售额同比率增减.假定2012年销售净利率和股利支付率与上年一致,适用的企业所得税税率为20%.2011年长期借款的平均年利率为4%(无手续费),权益资本成本为15%.要求:(1)计算2012年需增加的营运资金;(2)计算2012年需增加的资金数额;(3)计算2012年需要对外筹集的资金量;(4)假设2012年对外筹集的资金是通过发行普通股解决,普通股发行价格为8元/股,发行费用为发行价格的15%,计算普通股的筹资总额以及发行的普通股股数;(5)假设2012年对外筹集的资金是通过按溢价20%发行期限为5年,票面利率为10%,面值为1000元,每年年末付息的公司债券解决,发行费率为5%.在考虑资金时间价值的情况下,计算发行债券的资本成本;已知:(P/A,4%,5)=4.4518,(P/A,5%,5)=4.3295,(P/F,4%,5)=0.8219,(P/F,5%,5)=0.7835(6)如果预计2012年公司的息税前利润为800万元,采用每股收益分析法确定应该采用哪种筹资方式;(7)如果发行债券会使得权益资本成本提高5个百分点;而增发普通股时,权益资本成本仍然为15%.根据筹资后的平均资本成本确定应该采用哪种筹资方式.

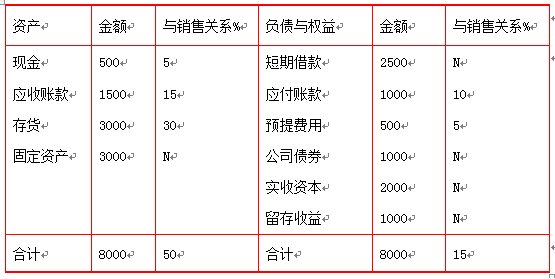

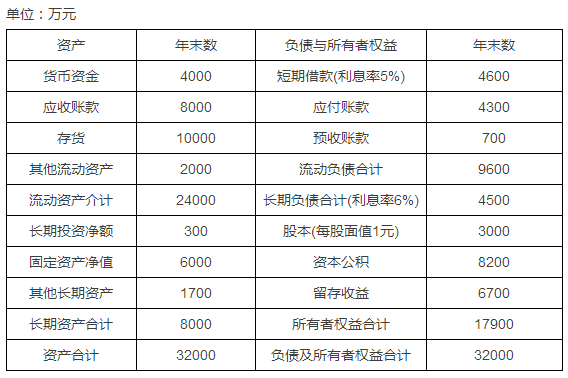

某企业上年末的资产负债表(简表)如下: 根据历史资料考察,该企业销售收入与流动资产、固定资产、应付账款和预收账款项目成正比,企业上年度销售收入40000万元,实现净利润10000万元,支付股利6000万元,普通股3000万股,该企业目前没有优先股,预计本年度销售收入50000万元.要求回答以下各不相关的几个问题:(1)假设销售净利率提高到27.5%,股利支付率(股利/净利润)与上年相同,要求采用销售百分比法预测本年外部融资额;(2)假设其他条件不变,预计本年度销售净利率与上年相同,董事会提议股利支付率提高到66%,如果可从外部融资2000万元,你认为是否可行;(3)假设该公司一贯执行固定股利支付率政策,预计本年度长期投资要增加750万元,销售净利率与上年相同,预测本年外部融资额;(4)若根据(3)计算结果所需要资金有两种筹集方式:方案1:追加借款,新增借款利息率为8%;方案2:发行普通股,股票发行价格为每股10元;假设公司的所得税税率为25%,计算发行普通股和借款方式下的每股收益无差别点的息税前利润,以及在无差别点上各自的财务杠杆系数.(计算结果保留两位小数)(5)若公司预计息税前利润在每股收益无差别点上增长20%,计算采用方案1的该公司每股收益的增长幅度.

根据历史资料考察,该企业销售收入与流动资产、固定资产、应付账款和预收账款项目成正比,企业上年度销售收入40000万元,实现净利润10000万元,支付股利6000万元,普通股3000万股,该企业目前没有优先股,预计本年度销售收入50000万元.要求回答以下各不相关的几个问题:(1)假设销售净利率提高到27.5%,股利支付率(股利/净利润)与上年相同,要求采用销售百分比法预测本年外部融资额;(2)假设其他条件不变,预计本年度销售净利率与上年相同,董事会提议股利支付率提高到66%,如果可从外部融资2000万元,你认为是否可行;(3)假设该公司一贯执行固定股利支付率政策,预计本年度长期投资要增加750万元,销售净利率与上年相同,预测本年外部融资额;(4)若根据(3)计算结果所需要资金有两种筹集方式:方案1:追加借款,新增借款利息率为8%;方案2:发行普通股,股票发行价格为每股10元;假设公司的所得税税率为25%,计算发行普通股和借款方式下的每股收益无差别点的息税前利润,以及在无差别点上各自的财务杠杆系数.(计算结果保留两位小数)(5)若公司预计息税前利润在每股收益无差别点上增长20%,计算采用方案1的该公司每股收益的增长幅度.