×

单选题

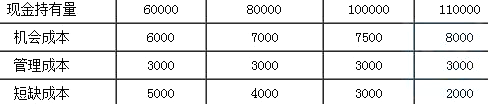

某施工企业制定了以下四种现金持有量方案.从成本分析的角度来看,该企业最佳现金持有量为( )元.

某施工企业制定了以下四种现金持有量方案.从成本分析的角度来看,该企业最佳现金持有量为( )元.

A

60000

B

80000

C

100000

D

110000

答案解析

正确答案:D

解析:

解析:三、最佳现金持有量例机会成本、短缺成本、管理成本三项之和最小的现金持有量,就是最佳现金持有量。第一种(6000+3000+5000)=14000第二种(7000+3000+4000)=14000第三种(7500+300+300)=13500第四种(8000+3000+2000)=13000

相关知识点:

施工企业最佳现金持有量计算

题目纠错

一级建造师-建设工程经济(官方)

相关题目

单选题

某工程在施工过程中,因不可抗力造成损失.承包人及时向项目监理机构提出了索赔申请,并附有相关证明材料,要求补偿的经济损失如下:在建工程损失26万元;承包人受伤人员医药费、补偿金4.5万元;施工机具损坏损失12万元;施工机具闲置、施工人员窝工损失5.6万元;工程清理、修复费用3.5万元.项目监理机构应批准的补偿金额为( ).

单选题

任何索赔事件成立必须满足的三要素不包括( ).

单选题

下列不属于工程计量依据的是( ).

单选题

根据《建设工程工程量清单计价规范》GB 50500-2013,在合同履行期问,由于原招标工程量清单缺项,新增了分部分项工程量清单项目,则关于其合同价款确定的说法,正确的是( ).

单选题

根据《建设工程工程量清单计价规范》(GB50500—2013),若合同未约定,当工程量清单项目的工程量偏差在( )以内时,其综合单价不作调整,执行原有的综合单价.

单选题

对于任一招标工程量清单项目,如果因工程量偏差和工程变更等原因导致工程量偏差超过一定百分比时,可进行调整.该百分比是( ).

单选题

根据《建设工程施工合同(示范文本)》GF-2017-0201,施工单位定期对气象记录设备进行保养发生的费用最适宜采用的计量方法是( ).

单选题

根据《建没工程工程量清单计价规范》GB 50500-2013,发承包双方约定采用造价信息进行施工中的材料价格调整的说法,正确的是( ).

单选题

某工程由于承包人原因未在约定的工期内竣工.若该工程在原约定竣工日期后继续施工,则采用价格指数调整其价格差额时,现行价格指数应采用( ).

单选题

根据《标准施工招标文件》,在施工程中遭遇不可抗力,承包人可以要求合理补偿( ).