×

单选题

根据《建设工程施工合同(示范文本)》GF-2017-0201,施工单位定期对气象记录设备进行保养发生的费用最适宜采用的计量方法是( ).

A

根据成本估价法

B

均摊法

C

图纸法

D

凭据法

答案解析

正确答案:B

解析:

解析:“所谓均摊法,就是对清单中某些项目的合同价款,按合同工期平均计量。如:为监理工程师提供宿舍,保养测量设备,保养气象记录设备,维护工地清洁和整洁等。”

相关知识点:

设备保养费计量用均摊法

题目纠错

一级建造师-建设工程经济(官方)

相关题目

单选题

关于存货叙述正确的是( ).

单选题

如果应收账款赊销有着良好的盈利前景,就应当( ).

单选题

下列各项中,不是现金管理内容的是( ).

单选题

运用存货ABC分析法管理存货时,应重点控制的存货种类是( ).

单选题

ABC分析法中,A类存货是指( )

单选题

下列选项中,( )是企业流动资产中的一个重要项目,是商业信用的直接产物.

单选题

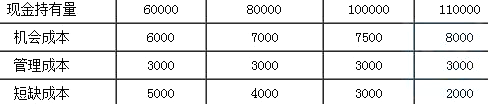

某施工企业制定了以下四种现金持有量方案.从成本分析的角度来看,该企业最佳现金持有量为( )元.

单选题

企业制定赊销信用政策时,若采用“5C”标准进行顾客评价,其中“品质”是指顾客的( ).

单选题

在下列费用中,属于应收账款机会成本的是( ).

单选题

为避免发生银行存款透支,企业现金管理中合理使用浮游量的关键是( ).