×

单选题

根据《建没工程工程量清单计价规范》GB 50500-2013,发承包双方约定采用造价信息进行施工中的材料价格调整的说法,正确的是( ).

A

其单价和采购数量应由承包人决定,向发包人备案

B

其单价由发包人审批,采购数量由承包人自行决定

C

其单价和采购数量均应由发包人审批

D

其单价由承包人自行决定,采购数量由发包人审批

答案解析

正确答案:C

解析:

解析:“合同履行期间,因人工、材料、工程设备和机械台班价格波动影响合同价格时,人工、机械使用费按照国家或省、自治区、直辖市建设行政管理部门、行业建设管理部门或其授权的工程造价管理机构发布的人工、机械使用费系数进行调整;需要进行价格调整的材料,其单价和采购数量应由发包人审批,发包人确认需调整的材料单价及数量,作为调整合同价格的依据。”

相关知识点:

造价信息调材料价发包人审

题目纠错

一级建造师-建设工程经济(官方)

相关题目

单选题

储备存货有关的成本不包括( ).

单选题

关于存货叙述正确的是( ).

单选题

如果应收账款赊销有着良好的盈利前景,就应当( ).

单选题

下列各项中,不是现金管理内容的是( ).

单选题

运用存货ABC分析法管理存货时,应重点控制的存货种类是( ).

单选题

ABC分析法中,A类存货是指( )

单选题

下列选项中,( )是企业流动资产中的一个重要项目,是商业信用的直接产物.

单选题

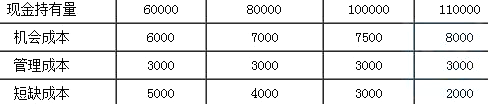

某施工企业制定了以下四种现金持有量方案.从成本分析的角度来看,该企业最佳现金持有量为( )元.

单选题

企业制定赊销信用政策时,若采用“5C”标准进行顾客评价,其中“品质”是指顾客的( ).

单选题

在下列费用中,属于应收账款机会成本的是( ).