×

单选题

对于任一招标工程量清单项目,如果因工程量偏差和工程变更等原因导致工程量偏差超过一定百分比时,可进行调整.该百分比是( ).

A

0.05

B

0.1

C

0.15

D

0.2

答案解析

正确答案:C

解析:

解析:变更导致实际完成的变更工程量与已标价工程量清单或预算书中列明的该项目工程量的变化幅度超过15%的,或已标价工程量清单或预算书中无相同项目及类似项目单价的,按照合理的成本与利润构成的原则,由合同当事人协商确定变更工作的单价。

相关知识点:

工程量偏差超15%可调整

题目纠错

一级建造师-建设工程经济(官方)

相关题目

单选题

如果应收账款赊销有着良好的盈利前景,就应当( ).

单选题

下列各项中,不是现金管理内容的是( ).

单选题

运用存货ABC分析法管理存货时,应重点控制的存货种类是( ).

单选题

ABC分析法中,A类存货是指( )

单选题

下列选项中,( )是企业流动资产中的一个重要项目,是商业信用的直接产物.

单选题

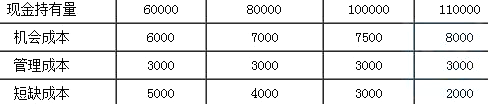

某施工企业制定了以下四种现金持有量方案.从成本分析的角度来看,该企业最佳现金持有量为( )元.

单选题

企业制定赊销信用政策时,若采用“5C”标准进行顾客评价,其中“品质”是指顾客的( ).

单选题

在下列费用中,属于应收账款机会成本的是( ).

单选题

为避免发生银行存款透支,企业现金管理中合理使用浮游量的关键是( ).

单选题

对存货进行ABC分类的最基本标准是( ).