×

单选题

根据《标准施工招标文件》,在施工程中遭遇不可抗力,承包人可以要求合理补偿( ).

A

成本

B

费用

C

利润

D

工期

答案解析

正确答案:D

解析:

解析:“因不可抗力影响承包人履行合同约定的义务,已经引起或将引起工期延误的,应当顺延工期,由此导致承包人停工的费用损失由发包人和承包人合理分担,停工期间必须支付的工人工资由发包人承担;(5)因不可抗力引起或将引起工期延误,发包人要求赶工的,由此增加的赶工费用由发包人承担;(6)承包人在停工期间按照发包人要求照管、清理和修复工程的费用由发包人承担。”

相关知识点:

不可抗力可索工期补偿

题目纠错

一级建造师-建设工程经济(官方)

相关题目

单选题

下列各项成本中,与现金持有量呈反方向变化的是( ).

单选题

下列各项目中,不属于延长信用期所产生的后果的是( ).

单选题

储备存货有关的成本不包括( ).

单选题

关于存货叙述正确的是( ).

单选题

如果应收账款赊销有着良好的盈利前景,就应当( ).

单选题

下列各项中,不是现金管理内容的是( ).

单选题

运用存货ABC分析法管理存货时,应重点控制的存货种类是( ).

单选题

ABC分析法中,A类存货是指( )

单选题

下列选项中,( )是企业流动资产中的一个重要项目,是商业信用的直接产物.

单选题

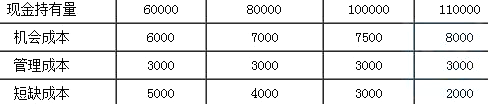

某施工企业制定了以下四种现金持有量方案.从成本分析的角度来看,该企业最佳现金持有量为( )元.