×

单选题

根据《建设工程工程量清单计价规范》GB 50500-2013,在合同履行期问,由于原招标工程量清单缺项,新增了分部分项工程量清单项目,则关于其合同价款确定的说法,正确的是( ).

A

新增清单项目的综合单价应由监理工程师提出

B

新增清单项目的综合单价应由承包人提出,但相关措施项目费不能再作调整

C

新增清单项应按额外工作处理,承包人可选择做或者不做

D

新增清单项目导致新增措施项目的,承包人应将新增措施项目实施方案提交发包人批准

答案解析

正确答案:D

解析:

解析:“(1)合同履行期间,由于招标工程量清单中缺项,新增分部分项工程量清单项目的,应按照规范中工程变更相关条款确定单价,并调整合同价款。(2)新增分部分项工程量清单项目后,引起措施项目发生变化的,应按照规范中工程变更相关规定,在承包人提交的实施方案被发包人批准后调整合同价款(3)由于招标工程量清单中措施项目缺项,承包人应将新增措施项目实施方案提交发包人批准后,按照规范相关规定调整合同价款。”

相关知识点:

清单缺项新增项目有规定

题目纠错

一级建造师-建设工程经济(官方)

相关题目

单选题

运用存货ABC分析法管理存货时,应重点控制的存货种类是( ).

单选题

ABC分析法中,A类存货是指( )

单选题

下列选项中,( )是企业流动资产中的一个重要项目,是商业信用的直接产物.

单选题

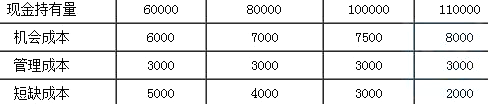

某施工企业制定了以下四种现金持有量方案.从成本分析的角度来看,该企业最佳现金持有量为( )元.

单选题

企业制定赊销信用政策时,若采用“5C”标准进行顾客评价,其中“品质”是指顾客的( ).

单选题

在下列费用中,属于应收账款机会成本的是( ).

单选题

为避免发生银行存款透支,企业现金管理中合理使用浮游量的关键是( ).

单选题

对存货进行ABC分类的最基本标准是( ).

单选题

其他因素一定的情况下,企业采用积极的收账政策,可能会导致的后果( ).

单选题

企业在最佳现金持有时,( )三项成本之和最小.