×

相关题目

单选题

施工成本计划作为成本控制的依据,需要包括的内容之一是().

单选题

关于赢得值法中的费用绩效指数,表述不正确的是().

单选题

下列施工成本纠偏措施中,能压缩已经超支的费用而不损害其他目标的是()

单选题

某工程施工至2014年12月底,经分析,已完工作预算费用为150万元,已完工作实际费用为165万元,计划工程预算费用为185万元,则该工程的进度偏差为().

单选题

实施性施工成本计划应当以()为主要依据编制.

单选题

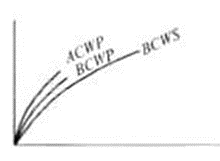

采用赢得值法分析成本偏差得到的结果如下图所示,正确的是( ).

单选题

关于按工程实施编制施工成本计划方法的说法中,错误的是().

单选题

某土方工程,月计划工程量2800立方米,预算单价25元/立方米,到月末时已完工程量3000立方米,实际单价26元/立方米,对该项工作采用赢得值法进行偏差分析的说法,正确的是().

单选题

某工程主体结构混凝土工程量约为3200立方米,预算单价为500元每立方米,计划四个月内均衡完成,实际采购价560元每立方,施工至第二个月底,实际完成混凝土工程量为1800立方米,运用赢得值法,可分析的该工程进度偏差SV为()万元

单选题

某土方工程项目,按施工进度计划安排,工程进展到3个月底时计划完成土方工程量1000m3,挖土方的合同单价50元/m3;当工程实际进展到3月底时,完成土方工程量1200m3,挖土方的实际单价60元/m3,则该土方工程到3月底的成本偏差与进度偏差分别为()万元.