×

多选题

【多项选择题】因大米的市场需求增长,南方某农场在决定是否生产双季稻时,下列各项需考虑的有().

A

生产双季稻增加的种子购买成本

B

生产双季稻增加的农场人工支出

C

生产双季稻放弃的其他经济作物的收益

D

生产双季稻使用现有耕地的年固定租金成本

答案解析

正确答案:ABC

解析:

解析:无论是否生产双季稻,现有耕地的年固定租金成本都是需要支付的,属于决策的无关成本(不可避免成本),无需考虑。

相关知识点:

生产决策看变动、机会和专属

题目纠错

注册会计师-财务成本管理(官方)

相关题目

单选题

按照流动性溢价理论,上斜收益率曲线解释正确的是( ).

单选题

【多项选择题】市场利率的构成包括().

单选题

【多项选择题】下列关于利率期限结构的表述中,属于无偏预期理论观点的有().

单选题

【多项选择题】利率是资本的价格,由无风险利率和风险溢价构成.在确定利率时,需要考虑的风险溢价有().

单选题

【多项选择题】下列有关利率期限结构的各种理论阐述中,正确的有().

单选题

【多项选择题】下列关于利率的期限结构的说法中,正确的有().

单选题

下列对于投资组合风险和报酬表述不正确的是( ).

单选题

下列各项中,属于影响投资组合期望报酬率的因素是( ).

单选题

下面关于证券市场线的说法中,错误的是( ).

单选题

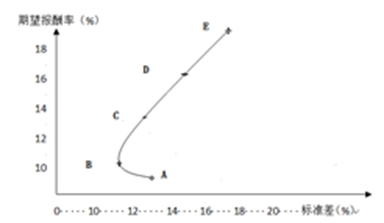

甲公司拟投资a、b两种证券,两种证券期望报酬率的相关系数为0.2,投资组合期望报酬率与标准差的关系如下图所示: 甲公司投资组合的无效组合是().

甲公司投资组合的无效组合是().