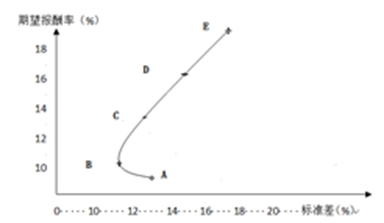

甲公司拟投资a、b两种证券,两种证券期望报酬率的相关系数为0.2,投资组合期望报酬率与标准差的关系如下图所示: 甲公司投资组合的无效组合是().

甲公司投资组合的无效组合是().

答案解析

解析:

相关知识点:

证券期望报酬相关系数,投资组合无效组判断

相关题目

典型的生产决策包括( ).

关于约束资源最优利用决策,下列说法中不正确的有( ).

在产品是否应进一步深加工的决策中,相关成本包括( ).

【多项选择题】康健公司下属的奥体健身中心由于会员需求,决定开展女性瑜伽业务,预计报名的会员有200人,现在有外包和自营两种方案.如果外包给某专业瑜伽中心,每人费用2000元/年;如果自营,利用公司现有的一个闲置训练房(该训练房可用于出租,年租金为12000元),还需要另外租赁一间训练房,年租金12000元.需购置各项训练器材约20万元,每年折旧10万元;另外需要外聘兼职教练,每节课180元,每天4节课,一年1400节课.下列说法正确的有().

【多项选择题】A公司生产并销售糯米酒糟,全年生产5万斤,单价10元/斤,单位变动成本4元/斤,固定成本总额5万元.目前市场上原浆酒需求增加,A公司如果将5万斤酒糟进一步加工为5万斤原浆酒,需要追加单位变动成本1元/斤,购置相关设备花费50000元,每月折旧2000元,另外需要增加两位工人,月工资3000元/人,每斤原浆酒售价15元.下列说法正确的有().

【多项选择题】甲公司是一家电子计算器制造商,计算器外壳可以自制或外购.如果自制,需为此购置一台专用设备,购价7500元(使用1年,无残值),单位变动成本2元.如果外购,采购量10000件以内,单位报价3.2元;采购量10000件及以上,单位报价可优惠至2.6元.下列关于自制或外购决策的说法中,正确的有().

短期经营决策过程主要步骤包括( ).

【多项选择题】零部件自制或外购决策中,如果有剩余产能,需要考虑的因素有().

【多项选择题】在产品是否应进一步深加工的决策中,相关成本包括().

【多项选择题】因大米的市场需求增长,南方某农场在决定是否生产双季稻时,下列各项需考虑的有().