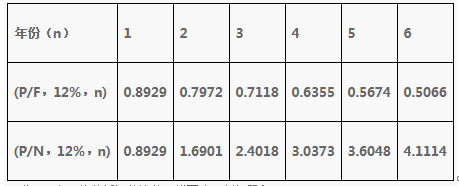

恒业公司拟购买一台新型机器,以代替原来的旧机器.新机器购价为800000元,购入时支付60%价款,余款下年付清.新机器购入后当年即投入使用,使用年限6年,报废后估计有残值收入80000元,按直线法计提折旧.使用新机器后,公司每年新增净营业利润70000元.当时的银行利率为12%.有关货币时间价值系数如下表: 要求:用净现值分析评价该公司能否购买新机器?

要求:用净现值分析评价该公司能否购买新机器?

答案解析

相关知识点:

净现值大于0,方案可行

相关题目

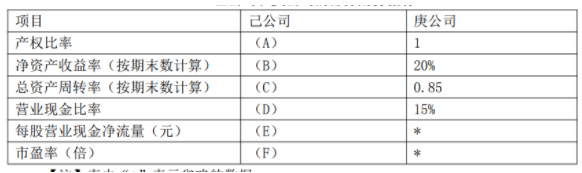

26【题干】己公司和庚公司是同一行业,规模相近的两家上市公司.有关资料如下:资料一:己公司2017年普通股股数为10000万股,每股收益为2.31元.部分财务信息如下己公司部分财务信息单位:万元 资料二:己公司股票的β系数为1.2,无风险收益率为4%,证券市场平均收益率为9%,己公司按每年每股3元发放固定现金股利.目前该公司的股票市价为46.20元.资料三:己公司和庚公司2017年的部分财务指标如下表所示.己公司和庚公司的部分财务指标

资料二:己公司股票的β系数为1.2,无风险收益率为4%,证券市场平均收益率为9%,己公司按每年每股3元发放固定现金股利.目前该公司的股票市价为46.20元.资料三:己公司和庚公司2017年的部分财务指标如下表所示.己公司和庚公司的部分财务指标 【注】表内”*”表示省略的数据.资料四:庚公司股票的必要收益率为11%.该公司2017年度股利分配方案是每股现金股利1.5元(即D0=1.5)预计未来各年的股利年增长率为6%.目前庚公司的股票市价为25元.要求:【问题1】【简答题】根据资料一和资料二,确定上述表格中字母A、B、C、D、E、F所代表的数值(不需要列示计算过程)

【注】表内”*”表示省略的数据.资料四:庚公司股票的必要收益率为11%.该公司2017年度股利分配方案是每股现金股利1.5元(即D0=1.5)预计未来各年的股利年增长率为6%.目前庚公司的股票市价为25元.要求:【问题1】【简答题】根据资料一和资料二,确定上述表格中字母A、B、C、D、E、F所代表的数值(不需要列示计算过程)

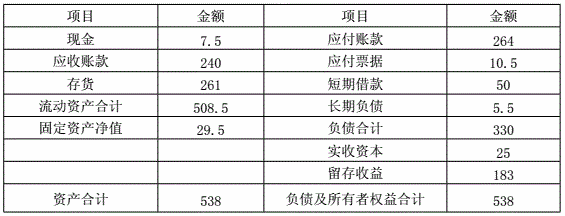

18【题干】甲、乙两家企业的相关资料如下:资料一:甲企业2018年的实际销售收入为1500万元,利润总额为45万元,所得税税率为25%,分配给股东的利润为13.5万元,2018年资产负债简表见下表:资产负债简表2018年12月31日单位:万元 预计2019年销售收入为1800万元,流动资产、应付账款、应付票据与销售收入存在稳定百分比关系,企业生产能力有剩余,假设销售净利率与利润留存率不变.资料二:乙企业2018年年末总股本为300万股,该年利息费用为500万元,假定该部分利息费用在2019年保持不变,预计息税前利润与销售收入的比率为12%.该企业决定于2019年年初从外部筹集资金850万元.具体筹资方案有两个:方案1:发行普通股股票100万股,发行价每股8.5元.2018年每股股利(D0)为0.5元,预计股利增长率为5%.方案2:发行债券850万元,债券利率10%,.适用的企业所得税税率为25%.假定上述两方案的筹资费用均忽略不计.【问题2】【简答题】根据资料二为乙企业计算下列指标;①计算2019年预计息税前利润:②计算每股收益无差别点息税前利润:③根据每股收益无差别点法做出最优筹资方案决策,并说明理由;④计算方案l增发新股的资本成本和方案2增发债券的资本成本;

预计2019年销售收入为1800万元,流动资产、应付账款、应付票据与销售收入存在稳定百分比关系,企业生产能力有剩余,假设销售净利率与利润留存率不变.资料二:乙企业2018年年末总股本为300万股,该年利息费用为500万元,假定该部分利息费用在2019年保持不变,预计息税前利润与销售收入的比率为12%.该企业决定于2019年年初从外部筹集资金850万元.具体筹资方案有两个:方案1:发行普通股股票100万股,发行价每股8.5元.2018年每股股利(D0)为0.5元,预计股利增长率为5%.方案2:发行债券850万元,债券利率10%,.适用的企业所得税税率为25%.假定上述两方案的筹资费用均忽略不计.【问题2】【简答题】根据资料二为乙企业计算下列指标;①计算2019年预计息税前利润:②计算每股收益无差别点息税前利润:③根据每股收益无差别点法做出最优筹资方案决策,并说明理由;④计算方案l增发新股的资本成本和方案2增发债券的资本成本;

18【题干】甲、乙两家企业的相关资料如下:资料一:甲企业2018年的实际销售收入为1500万元,利润总额为45万元,所得税税率为25%,分配给股东的利润为13.5万元,2018年资产负债简表见下表:资产负债简表2018年12月31日单位:万元预计2019年销售收入为1800万元,流动资产、应付账款、应付票据与销售收入存在稳定百分比关系,企业生产能力有剩余,假设销售净利率与利润留存率不变.资料二:乙企业2018年年末总股本为300万股,该年利息费用为500万元,假定该部分利息费用在2019年保持不变,预计息税前利润与销售收入的比率为12%.该企业决定于2019年年初从外部筹集资金850万元.具体筹资方案有两个:方案1:发行普通股股票100万股,发行价每股8.5元.2018年每股股利(D0)为0.5元,预计股利增长率为5%.方案2:发行债券850万元,债券利率10%,.适用的企业所得税税率为25%.假定上述两方案的筹资费用均忽略不计.【问题1】【简答题】根据资料一为甲企业计算下列指标:①计算2019年公司需要增加的资金;②计算2019年公司增加的留存收益;③计算2019年需从外部追加多少资金.

9【题干】已知:某上市公司现有资金20000万元,其中,普通股股本7000万元,长期借款12000万元,留存收益1000万元.该公司没有发行优先股票.普通股成本(必要报酬率)为10%,长期借款年利率为8%,公司适用所得税税率为25%,公司拟通过A、B两个筹资方案再筹资4000万元发展一个投资项目,使公司的息税前利润达到2000万元.A方案:平价发行票面年利率为12%,期限为3年的公司债券;B方案:增发普通股,普通股资本成本率会增加两个百分点.假定筹资费可忽略不计,长期借款和公司债券均为年末付息,到期还本.【问题3】【简答题】计算筹资后A方案的财务杠杆系数

9【题干】已知:某上市公司现有资金20000万元,其中,普通股股本7000万元,长期借款12000万元,留存收益1000万元.该公司没有发行优先股票.普通股成本(必要报酬率)为10%,长期借款年利率为8%,公司适用所得税税率为25%,公司拟通过A、B两个筹资方案再筹资4000万元发展一个投资项目,使公司的息税前利润达到2000万元.A方案:平价发行票面年利率为12%,期限为3年的公司债券;B方案:增发普通股,普通股资本成本率会增加两个百分点.假定筹资费可忽略不计,长期借款和公司债券均为年末付息,到期还本.【问题2】【简答题】计算项目分别采用A、B筹资方案筹资后,该公司的加权平均资本成本.

9【题干】已知:某上市公司现有资金20000万元,其中,普通股股本7000万元,长期借款12000万元,留存收益1000万元.该公司没有发行优先股票.普通股成本(必要报酬率)为10%,长期借款年利率为8%,公司适用所得税税率为25%,公司拟通过A、B两个筹资方案再筹资4000万元发展一个投资项目,使公司的息税前利润达到2000万元.A方案:平价发行票面年利率为12%,期限为3年的公司债券;B方案:增发普通股,普通股资本成本率会增加两个百分点.假定筹资费可忽略不计,长期借款和公司债券均为年末付息,到期还本.【问题1】【简答题】分别计算项目A、B两个筹资方案的资本成本.(不考虑时间价值)

某公司2017净利润为750万元,所得税税率为25%,估计下年的财务杠杆系数为2.该公司全年固定经营成本总额为1500万元,公司年初发行了一种债券数量为10万张,每张面值为1000元,发行价格为1100元,债券票面利率为10%,发行费用占发行价格的2%.假设公司无其他债务资本.要求:(1)计算2017年的利润总额.(2)计算2017年的利息总额.(3)计算2017年的息税前利润.(4)计算2018年的经营杠杆系数.(5)用一般模式计算2017年的债券筹资成本.

32【题干】甲、乙两家企业的相关资料如下:资料一:甲企业2018年的实际销售收入为1500万元,利润总额为45万元,所得税税率为25%,分配给股东的利润为13.5万元,2018年资产负债简表见下表:资产负债简表2018年12月31日单位:万元预计2019年销售收入为1800万元,流动资产、应付账款、应付票据与销售收入存在稳定百分比关系,企业生产能力有剩余,假设销售净利率与利润留存率不变.资料二:乙企业2018年年末总股本为300万股,该年利息费用为500万元,假定该部分利息费用在2019年保持不变,预计息税前利润与销售收入的比率为12%.该企业决定于2019年年初从外部筹集资金850万元.具体筹资方案有两个:方案1:发行普通股股票100万股,发行价每股8.5元.2018年每股股利(D0)为0.5元,预计股利增长率为5%.方案2:发行债券850万元,债券利率10%,.适用的企业所得税税率为25%.假定上述两方案的筹资费用均忽略不计.【问题2】【简答题】根据资料二为乙企业计算下列指标;①计算2019年预计息税前利润:②计算每股收益无差别点息税前利润:③根据每股收益无差别点法做出最优筹资方案决策,并说明理由;④计算方案l增发新股的资本成本和方案2增发债券的资本成本;

32【题干】甲、乙两家企业的相关资料如下:资料一:甲企业2018年的实际销售收入为1500万元,利润总额为45万元,所得税税率为25%,分配给股东的利润为13.5万元,2018年资产负债简表见下表:资产负债简表2018年12月31日单位:万元预计2019年销售收入为1800万元,流动资产、应付账款、应付票据与销售收入存在稳定百分比关系,企业生产能力有剩余,假设销售净利率与利润留存率不变.资料二:乙企业2018年年末总股本为300万股,该年利息费用为500万元,假定该部分利息费用在2019年保持不变,预计息税前利润与销售收入的比率为12%.该企业决定于2019年年初从外部筹集资金850万元.具体筹资方案有两个:方案1:发行普通股股票100万股,发行价每股8.5元.2018年每股股利(D0)为0.5元,预计股利增长率为5%.方案2:发行债券850万元,债券利率10%,.适用的企业所得税税率为25%.假定上述两方案的筹资费用均忽略不计.【问题1】【简答题】根据资料一为甲企业计算下列指标:①计算2019年公司需要增加的资金;②计算2019年公司增加的留存收益;③计算2019年需从外部追加多少资金.

甲公司是一家汽车配件生产商.公司2015年末有关资产负债表(简表)项目及其金额如表1所示(金额单位为万元):表1:资产负债表(简表) 公司营销部门预测,随着中国汽车行业的未来增长,2016年公司营业收入将在2015年6000万元的基础上增长20%.财务部门根据分析认为,2016年公司销售净利率(净利润/营业收入总额)能够保持在10%的水平:公司营业收入规模增长不会要求新增非流动资产投资,但流动资产、流动负债将随着营业收入的增长而相应增长.公司计划2016年外部筹资额全部通过长期借款解决.公司经理层将上述2016年度有关经营计划、财务预算和筹资规划提交董事会审议.根据董事会要求,为树立广大股东对公司信心,公司应当向股东提供持续的投资回报.每年现金股利支付率应当维持在当年净利润80%的水平.为控制财务风险,公司拟定的资产负债率”红线”为70%.假定不考虑其他有关因素.要求:(1)根据上述资料和财务战略规划的要求,按照销售百分比法分别计算甲公司2016年为满足营业收入20%的增长所需要的流动资产增量和外部筹资额.(2)判断甲公司经理层提出的外部筹资额全部通过长期借款筹集的筹资战略规划是否可行,并说明理由.

公司营销部门预测,随着中国汽车行业的未来增长,2016年公司营业收入将在2015年6000万元的基础上增长20%.财务部门根据分析认为,2016年公司销售净利率(净利润/营业收入总额)能够保持在10%的水平:公司营业收入规模增长不会要求新增非流动资产投资,但流动资产、流动负债将随着营业收入的增长而相应增长.公司计划2016年外部筹资额全部通过长期借款解决.公司经理层将上述2016年度有关经营计划、财务预算和筹资规划提交董事会审议.根据董事会要求,为树立广大股东对公司信心,公司应当向股东提供持续的投资回报.每年现金股利支付率应当维持在当年净利润80%的水平.为控制财务风险,公司拟定的资产负债率”红线”为70%.假定不考虑其他有关因素.要求:(1)根据上述资料和财务战略规划的要求,按照销售百分比法分别计算甲公司2016年为满足营业收入20%的增长所需要的流动资产增量和外部筹资额.(2)判断甲公司经理层提出的外部筹资额全部通过长期借款筹集的筹资战略规划是否可行,并说明理由.