经济危机时期,由于企业经营环境恶化、销售下降,企业应当逐步降低债务水平,以减少破产风险()

答案解析

解析:

相关知识点:

危机降债务,减破产风险

相关题目

赵菠蔡股份公司拟投资建设一条生产线,现有甲、乙两种投资方案可供选择,相关资料如下表所示:甲、乙投资方案现金流量计算表金额单位:万元 说明:表中”2~5”年终的数字为等额数.”*”代表省略的数据.该公司适用的企业所得税税率为25%.假定基准现金折现率为8%,财务费用为零.相关货币时间价值系数表如下表所示:相关货币时间价值系数表

说明:表中”2~5”年终的数字为等额数.”*”代表省略的数据.该公司适用的企业所得税税率为25%.假定基准现金折现率为8%,财务费用为零.相关货币时间价值系数表如下表所示:相关货币时间价值系数表 要求:(1)确定表2内英文字母代表数字(不需要列出计算过程).(2)若甲、乙两方案的净现值分别为264.40万元和237.97万元,且甲、乙两方案互斥,分别计算甲、乙两方案的年金现金流量,并根据计算结果进行决策.

要求:(1)确定表2内英文字母代表数字(不需要列出计算过程).(2)若甲、乙两方案的净现值分别为264.40万元和237.97万元,且甲、乙两方案互斥,分别计算甲、乙两方案的年金现金流量,并根据计算结果进行决策.

甲公司是一家制造业企业,公司拟于2018年初添置一台设备,有两种方案可供选择:方案一:自行购置.预计设备购置成本1600万元.按税法规定,该设备按直线法计提折旧,折旧年限5年,净残值率为5%,预计该设备使用4年,每年年末支付维护费用16万元,4年后变现价值400万元.方案二:租赁,甲公司租用设备进行生产,租赁期4年,设备的维护费用由提供租赁服务的公司承担,租赁期内不得撤租,租赁期满时设备所有权不转让,租赁费总计1480万元,分4年偿付,每年年初支付370万元.甲公司的企业所得税税率为25%,税前借款利率为8%.要求:(1)计算方案一的初始投资额、每年折旧抵税额、每年维护费用税后净额、4年后设备变现税后净额,并计算考虑货币时间价值的平均年成本.(2)假设经计算方案二现值为1045.07,计算方案二的考虑货币时间价值的平均年成本.(3)比较方案一和方案二的平均年成木,判断甲公司应该选择方案一还是方案二.

某城市二环路已不适应交通需要,市政府决定加以改造.现有两种方案可供选择:A方案是在现有基础上拓宽,需一次性投资3000万元,以后每年需投入维护费60万元,每5年年末翻新路面一次需投资300万元,永久使用;B方案是全部重建,需一次性投资7000万元,以后每年需投入维护费70万元,每8年年末制新路面一次需投资420万元,永久使用,原有旧路面设施残料收入2500万元.问:在贴现率为14%时,哪种方案为优?其中,(F/A,14%,5)=6.6101,(F/A,14%,8)=13.233

A公司正面临设备的选择决策.它可以购买8台甲型设备,每台价格8000元.甲型设备将于第4年末更换,预计无残值收入.另一个选择是购买10台乙型设备来完成同样的工作,每台价格5000元.乙型设备需于3年后更换,在第3年末预计有500元/台的残值变现收入.该公司此项投资的机会成本为10%;所得税税率为30%(假设该公司将一直盈利),税法规定的该类设备折旧年限为3年,残值率为10%;预计选定设备型号后,公司将长期使用该种设备,更新时不会随意改变设备型号,以便与其他作业环节协调.要求:分别计算采用甲、乙设备的年金成本,并据此判断应购买哪一种设备.已知:(P/A,10%,3)=2.4869,(P/F,10%,4)=0.683(P/A,10%,4)=3.1699,(P/F,10%,3)=0.7513

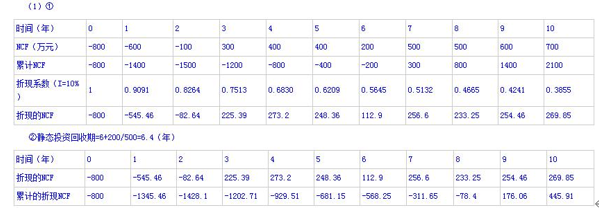

某企业拟进行一项固定资产投资,投资期为1年,营业期为5年,寿命期为6年,该项目的现金流量表(部分)如下: 其他资料:终结期的现金净流量现值为100万元.要求:(1)计算上表中用英文字母表示的项目的数值(C的结果四舍五入保留整数).(2)计算或确定下列指标:①包括投资期和不包括投资期的静态和动态投资回收期;②净现值;③现值指数.

其他资料:终结期的现金净流量现值为100万元.要求:(1)计算上表中用英文字母表示的项目的数值(C的结果四舍五入保留整数).(2)计算或确定下列指标:①包括投资期和不包括投资期的静态和动态投资回收期;②净现值;③现值指数.

某企业目前有两个备选项目,相关资料如下,资料一:已知甲投资项目投资期投入全部原始投资,其累计各年税后净现金流量如表所示:单位:万元 资料二:乙项目需要在建设起点一次投入固定资产投资200万元,无形资产投资25万元.投资期为0,营业期5年,预期残值为0,预计与税法残值一致,无形资产自投产年份起分5年摊销完毕.投产开始后预计每年流动资产需用额90万元,流动负债需用额30万元.该项目投产后,预计第1到4年,每年营业收入210万元,第5年的营业收入130万元,预计每年付现成本80万元.资料三:该企业按直线法折旧,全部营运资金于终结点一次回收,所得税税率25%,设定贴现率10%.要求:(1)根据资料一计算甲项目下列相关指标①填写表中甲项目各年的净现金流量和折现的净现金流量;②计算甲投资项目的静态投资回收期和动态投资回收期;③计算甲项目的净现值.(2)根据资料二计算乙项目下列指标①计算该项目营运资本投资总额和原始投资额.②计算该项目在经济寿命期各个时点的现金净流量;③计算乙项目的净现值和内含收益率.(3)若甲、乙两方案为互斥方案,你认为应选择哪一方案进行投资.

资料二:乙项目需要在建设起点一次投入固定资产投资200万元,无形资产投资25万元.投资期为0,营业期5年,预期残值为0,预计与税法残值一致,无形资产自投产年份起分5年摊销完毕.投产开始后预计每年流动资产需用额90万元,流动负债需用额30万元.该项目投产后,预计第1到4年,每年营业收入210万元,第5年的营业收入130万元,预计每年付现成本80万元.资料三:该企业按直线法折旧,全部营运资金于终结点一次回收,所得税税率25%,设定贴现率10%.要求:(1)根据资料一计算甲项目下列相关指标①填写表中甲项目各年的净现金流量和折现的净现金流量;②计算甲投资项目的静态投资回收期和动态投资回收期;③计算甲项目的净现值.(2)根据资料二计算乙项目下列指标①计算该项目营运资本投资总额和原始投资额.②计算该项目在经济寿命期各个时点的现金净流量;③计算乙项目的净现值和内含收益率.(3)若甲、乙两方案为互斥方案,你认为应选择哪一方案进行投资.

13【题干】甲公司现有旧设备一台,由于节能减排的需要,准备予以更新.当期贴现率为10%,假设所得税税率是20%,有关资料如下表: 已知(P/A,10%,6)=4.3553;(P/F,10%,6)=0.5645;(P/A,10%,10)=6.1446;(P/F,10%,10)=0.3855要求:【问题2】【简答题】计算新设备的年金成本

已知(P/A,10%,6)=4.3553;(P/F,10%,6)=0.5645;(P/A,10%,10)=6.1446;(P/F,10%,10)=0.3855要求:【问题2】【简答题】计算新设备的年金成本

13【题干】甲公司现有旧设备一台,由于节能减排的需要,准备予以更新.当期贴现率为10%,假设所得税税率是20%,有关资料如下表:已知(P/A,10%,6)=4.3553;(P/F,10%,6)=0.5645;(P/A,10%,10)=6.1446;(P/F,10%,10)=0.3855要求:【问题1】【简答题】计算继续使用旧设备的年金成本.

某企业拟更新原设备,新旧设备的详细资料如下:单位:元 已知所得税税率为25%,请分析一下该企业应否更新.(假设企业要求的最低收益率为10%)

已知所得税税率为25%,请分析一下该企业应否更新.(假设企业要求的最低收益率为10%)

某企业急需一台不需要安装的设备,设备投入使用后,第1到9年每年可增加营业收入900万元,第10年可增加营业收入833.33万元,每年增加付现的经营成本600万元.市场上该设备的购买价(不含税)为1200万元,折旧年限为10年,预计净残值为50万元.若从租赁公司按经营租赁的方式租入同样的设备,需每年支付200万元租金,可连续租用10年.假定企业各年财务费用(利息)均为0,基准折现率为10%,适用的企业所得税税率为25%.部分资金时间价值系数如下:要求:(1)计算购买设备的各年净现金流量;(2)经营租赁固定资产的各年净现金流量;(3)按差额投资内部收益率法作出购买或经营租赁固定资产的决策;(4)利用折现总费用法进行决策.