高新技术企业产品、技术、市场尚不成熟,经营风险高,因此可降低债务资金比重,控制财务杠杆风险.()

答案解析

解析:

相关知识点:

高新技术降债务控财务杠杆风险

相关题目

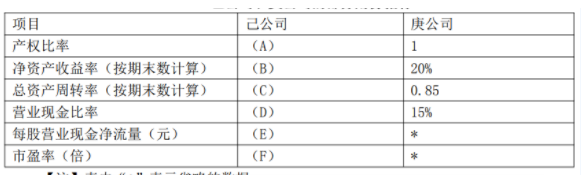

4【题干】己公司和庚公司是同一行业,规模相近的两家上市公司.有关资料如下:资料一:己公司2017年普通股股数为10000万股,每股收益为2.31元.部分财务信息如下己公司部分财务信息单位:万元 资料二:己公司股票的β系数为1.2,无风险收益率为4%,证券市场平均收益率为9%,己公司按每年每股3元发放固定现金股利.目前该公司的股票市价为46.20元.资料三:己公司和庚公司2017年的部分财务指标如下表所示.己公司和庚公司的部分财务指标

资料二:己公司股票的β系数为1.2,无风险收益率为4%,证券市场平均收益率为9%,己公司按每年每股3元发放固定现金股利.目前该公司的股票市价为46.20元.资料三:己公司和庚公司2017年的部分财务指标如下表所示.己公司和庚公司的部分财务指标 【注】表内“*”表示省略的数据.资料四:庚公司股票的必要收益率为11%.该公司2017年度股利分配方案是每股现金股利1.5元(即D0=1.5)预计未来各年的股利年增长率为6%.目前庚公司的股票市价为25元.要求:【问题3】【简答题】根据资料二,计算并回答下列问题①运用资本资产定价模型计算己公司股票的必要收益率;②计算己公司股票的价值;③给出“增持”或“减持”该股票的投资建议,并说明理由

【注】表内“*”表示省略的数据.资料四:庚公司股票的必要收益率为11%.该公司2017年度股利分配方案是每股现金股利1.5元(即D0=1.5)预计未来各年的股利年增长率为6%.目前庚公司的股票市价为25元.要求:【问题3】【简答题】根据资料二,计算并回答下列问题①运用资本资产定价模型计算己公司股票的必要收益率;②计算己公司股票的价值;③给出“增持”或“减持”该股票的投资建议,并说明理由

4【题干】己公司和庚公司是同一行业,规模相近的两家上市公司.有关资料如下:资料一:己公司2017年普通股股数为10000万股,每股收益为2.31元.部分财务信息如下己公司部分财务信息单位:万元资料二:己公司股票的β系数为1.2,无风险收益率为4%,证券市场平均收益率为9%,己公司按每年每股3元发放固定现金股利.目前该公司的股票市价为46.20元.资料三:己公司和庚公司2017年的部分财务指标如下表所示.己公司和庚公司的部分财务指标【注】表内“*”表示省略的数据.资料四:庚公司股票的必要收益率为11%.该公司2017年度股利分配方案是每股现金股利1.5元(即D0=1.5)预计未来各年的股利年增长率为6%.目前庚公司的股票市价为25元.要求:【问题2】【简答题】根据要求(1)的计算结果和资料三,回答下列问题,①判断己公司和庚公司谁的财务结构更加稳健,并说明理由.②判断己公司和庚公司获取现金的能力哪个更强,并说明理由.

4【题干】己公司和庚公司是同一行业,规模相近的两家上市公司.有关资料如下:资料一:己公司2017年普通股股数为10000万股,每股收益为2.31元.部分财务信息如下己公司部分财务信息单位:万元资料二:己公司股票的β系数为1.2,无风险收益率为4%,证券市场平均收益率为9%,己公司按每年每股3元发放固定现金股利.目前该公司的股票市价为46.20元.资料三:己公司和庚公司2017年的部分财务指标如下表所示.己公司和庚公司的部分财务指标【注】表内“*”表示省略的数据.资料四:庚公司股票的必要收益率为11%.该公司2017年度股利分配方案是每股现金股利1.5元(即D0=1.5)预计未来各年的股利年增长率为6%.目前庚公司的股票市价为25元.要求:【问题1】【简答题】根据资料一和资料二,确定上述表格中字母A、B、C、D、E、F所代表的数值(不需要列示计算过程)

2【题干】某上市公司本年度的净收益为20000万元,每股支付股利2元.预计该公司未来三年进入成长期,净收益第1年增长14%,第2年增长14%,第3年增长8%.第4年及以后将保持第3年的净收益增长水平.该公司一直采用固定支付率的股利政策,并打算今后继续实行该政策.该公司没有增发普通股和发行优先股的计划. 要求:【问题2】【简答题】如果股票的价格为80.18元,计算股票的内部收益率(精确到1%)

要求:【问题2】【简答题】如果股票的价格为80.18元,计算股票的内部收益率(精确到1%)

2【题干】某上市公司本年度的净收益为20000万元,每股支付股利2元.预计该公司未来三年进入成长期,净收益第1年增长14%,第2年增长14%,第3年增长8%.第4年及以后将保持第3年的净收益增长水平.该公司一直采用固定支付率的股利政策,并打算今后继续实行该政策.该公司没有增发普通股和发行优先股的计划.要求:【问题1】【简答题】假设投资人要求的收益率为10%,计算股票的价值(精确到0.01元);

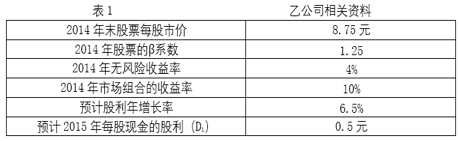

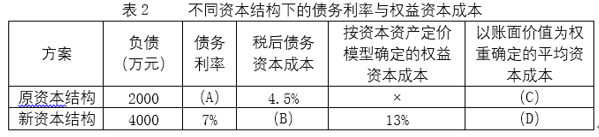

乙公司是一家上市公司,该公司2014年年末资产总计为10000万元,其中负债合计为2000万元.该公司适用的所得税税率为25%.相关资料如下:资料一:预计乙公司净利润持续增长,股利也随之相应增长.相关资料如表1所示: 资料二:乙公司认为2014年的资本结构不合理,准备发行债券募集资金用于投资,并利用自有资金回购相应价格的股票,优化资本结构,降低资本成本.假设发行债券不考虑筹资费用,且债券的市场价值等于其面值,股票回购后该公司总资产账面价值不变,经测算,不同资本结构下的债务利率和运用资本资产定价模型确定的权益资本成本如表2所示:

资料二:乙公司认为2014年的资本结构不合理,准备发行债券募集资金用于投资,并利用自有资金回购相应价格的股票,优化资本结构,降低资本成本.假设发行债券不考虑筹资费用,且债券的市场价值等于其面值,股票回购后该公司总资产账面价值不变,经测算,不同资本结构下的债务利率和运用资本资产定价模型确定的权益资本成本如表2所示: 注:表中“×”表示省略的数据.要求:(1)根据资料一,利用资本资产定价模型计算乙公司股东要求的必要收益率.(2)根据资料一,利用股票估价模型,计算乙公司2014年末股票的内在价值.(3)根据上述计算结果,判断投资者2014年末是否应该以当时的市场价格买入乙公司股票,并说明理由.(4)确定表2中英文字母代表的数值(不需要列式计算过程).(5)根据(4)的计算结果,判断这两种资本结构中哪种资本结构较优,并说明理由.(6)预计2015年乙公司的息税前利润为1400万元,假设2015年该公司选择债务为4000万元的资本结构,2016年的经营杠杆系数(DOL)为2,计算该公司2016年的财务杠杆系数(DOL)和总杠杆系数(DTL).

注:表中“×”表示省略的数据.要求:(1)根据资料一,利用资本资产定价模型计算乙公司股东要求的必要收益率.(2)根据资料一,利用股票估价模型,计算乙公司2014年末股票的内在价值.(3)根据上述计算结果,判断投资者2014年末是否应该以当时的市场价格买入乙公司股票,并说明理由.(4)确定表2中英文字母代表的数值(不需要列式计算过程).(5)根据(4)的计算结果,判断这两种资本结构中哪种资本结构较优,并说明理由.(6)预计2015年乙公司的息税前利润为1400万元,假设2015年该公司选择债务为4000万元的资本结构,2016年的经营杠杆系数(DOL)为2,计算该公司2016年的财务杠杆系数(DOL)和总杠杆系数(DTL).

甲公司持有A、B、C三种股票,在由上述股票组成的证券投资组合中,各股票所占的比重分别为50%、30%和20%,其β系数分别为2.0,1.0和0.50.股票市场平均收益率为15%,无风险收益率为10%.A股票当前每股市价为12元,刚收到上一年度派发的每股1.2元的现金股利,预计股利以后每年将增长8%.要求:(1)计算以下指标:①甲公司证券组合的β系数;②甲公司证券组合的风险收益率;③甲公司证券组合的必要投资收益率;④投资A股票的必要投资收益率;(2)利用股票估价模型分析当前出售A股票是否对甲公司有利.

已知:某公司发行票面金额为1000元、票面利率为8%的3年期债券,该债券每年计息一次,到期归还本金,当时的市场利率为10%.要求:(1)计算该债券的内在价值.(2)假定投资者甲以940元的市场价格购入该债券,准备一直持有至期满,若不考虑各种税费的影响,计算内部收益率.

资料:2012年7月1日发行的某债券,面值100元,期限3年,票面年利率8%,每半年付息一次,付息日为6月30日和12月31日.要求:(1)假设等风险证券的市场利率为8%,计算该债券的实际年利率和全部利息在2012年7月1日的现值.(2)假设等风险证券的市场利率为10%,计算2012年7月1日该债券的价值.(3)假设等风险证券的市场利率为12%,2013年7月1日该债券的市价是85元,试问该债券当时是否值得购买?(4)某投资者2014年7月1日以97元购入,试问该投资者持有该债券至到期日的内部收益率是多少(分别采用不考虑时间价值和考虑时间价值的方法予以确定)?

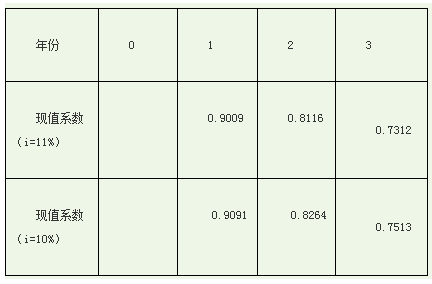

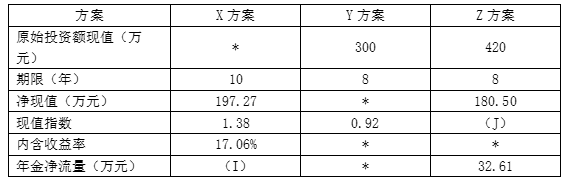

35【题干】戊化工公司拟进行一项固定资产投资,以扩充生产能力.现有X,Y,Z三个方案备选.相关资料如下:资料一:戊公司现有长期资本10000万元,其中,普通股股本为5500万元,长期借款为4000万元,留存收益为500万元,长期借款利率为8%.该公司股票的系统风险是整个股票市场风险的2倍.目前整个股票市场平均收益率为8%,无风险收益率为5%.假设该投资项目的风险与公司整体风险一致.该投资项目的筹资结构与公司资本结构相同.新增债务利率不变.资料二:X方案需要投资固定资产500万元,不需要安装就可以使用,预计使用寿命为10年,期满无残值,采用直线法计算折旧,该项目投产后预计会使公司的存货和应收账款共增加20万元,应付账款增加5万元.假设不会增加其他流动资产和流动负债.在项目运营的10年中,预计每年为公司增加税前利润80万元.X方案的现金流量如表1所示.表1X方案的现金流量计算表单位:万元 注:表内的”*”为省略的数值.资料三:Y方案需要投资固定资产300万元,不需要安装就可以使用,预计使用寿命为8年.期满无残值,预计每年营业现金净流量为50万元,经测算,当折现率为6%时,该方案的净现值为10.49万元,当折现率为8%时,该方案的净现值为-12.67万元.资料四:Z方案与X方案、Y方案的相关指标如表2所示.表2备选方案的相关指标

注:表内的”*”为省略的数值.资料三:Y方案需要投资固定资产300万元,不需要安装就可以使用,预计使用寿命为8年.期满无残值,预计每年营业现金净流量为50万元,经测算,当折现率为6%时,该方案的净现值为10.49万元,当折现率为8%时,该方案的净现值为-12.67万元.资料四:Z方案与X方案、Y方案的相关指标如表2所示.表2备选方案的相关指标 注:表内的”*”为省略的数值.资料五:公司使用的所得税税率为25%.相关货币时间价值系数如表3所示.表3相关货币时间价值系数表期数

注:表内的”*”为省略的数值.资料五:公司使用的所得税税率为25%.相关货币时间价值系数如表3所示.表3相关货币时间价值系数表期数 注:i为项目的必要收益率.【问题4】【简答题】根据以上计算的结果和资料三,完成下列要求.①计算Y方案的静态投资回收期和内含收益率,②判断Y方案是否可行,并说明理由.

注:i为项目的必要收益率.【问题4】【简答题】根据以上计算的结果和资料三,完成下列要求.①计算Y方案的静态投资回收期和内含收益率,②判断Y方案是否可行,并说明理由.