×

简答题

4【题干】己公司和庚公司是同一行业,规模相近的两家上市公司.有关资料如下:资料一:己公司2017年普通股股数为10000万股,每股收益为2.31元.部分财务信息如下己公司部分财务信息单位:万元

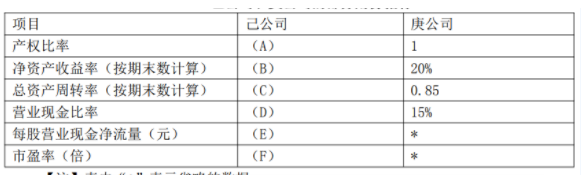

4【题干】己公司和庚公司是同一行业,规模相近的两家上市公司.有关资料如下:资料一:己公司2017年普通股股数为10000万股,每股收益为2.31元.部分财务信息如下己公司部分财务信息单位:万元 资料二:己公司股票的β系数为1.2,无风险收益率为4%,证券市场平均收益率为9%,己公司按每年每股3元发放固定现金股利.目前该公司的股票市价为46.20元.资料三:己公司和庚公司2017年的部分财务指标如下表所示.己公司和庚公司的部分财务指标

资料二:己公司股票的β系数为1.2,无风险收益率为4%,证券市场平均收益率为9%,己公司按每年每股3元发放固定现金股利.目前该公司的股票市价为46.20元.资料三:己公司和庚公司2017年的部分财务指标如下表所示.己公司和庚公司的部分财务指标 【注】表内“*”表示省略的数据.资料四:庚公司股票的必要收益率为11%.该公司2017年度股利分配方案是每股现金股利1.5元(即D0=1.5)预计未来各年的股利年增长率为6%.目前庚公司的股票市价为25元.要求:【问题3】【简答题】根据资料二,计算并回答下列问题①运用资本资产定价模型计算己公司股票的必要收益率;②计算己公司股票的价值;③给出“增持”或“减持”该股票的投资建议,并说明理由

【注】表内“*”表示省略的数据.资料四:庚公司股票的必要收益率为11%.该公司2017年度股利分配方案是每股现金股利1.5元(即D0=1.5)预计未来各年的股利年增长率为6%.目前庚公司的股票市价为25元.要求:【问题3】【简答题】根据资料二,计算并回答下列问题①运用资本资产定价模型计算己公司股票的必要收益率;②计算己公司股票的价值;③给出“增持”或“减持”该股票的投资建议,并说明理由

答案解析

正确答案:答案:①已公司股票的必要收益率=4%+1.2×(9%-4%)=10%②已公司股票价值=3/10%=30(元/股)③应该减持股票。理由股票价值低于股票价格。

相关知识点:

必要收益计,股票价值估

题目纠错

中级会计-财务管理(官方)

相关题目

单选题

高新技术企业产品、技术、市场尚不成熟,经营风险高,因此可降低债务资金比重,控制财务杠杆风险.()

单选题

企业的风险由经营风险和财务风险共同构成,企业需要控制总体风险,故需要对经营风险和财务风险进行整体的管理().

单选题

一般来说,固定资产比重较大的资本密集企业,主要依靠债务资本.()

单选题

在各种资金来源中,凡是需支付固定性占用费的资金都能产生财务杠杆作用.()

单选题

在不存在优先股的情况下,税前利润大于0时,只要有利息,财务杠杆系数就会大于1.()

单选题

一般来说,企业在初创阶段,产品市场占有率低,产销业务量小,经营杠杆系数大,此时企业筹资主要依靠权益资本,在较低程度上使用财务杠杆.()

单选题

每股收益无差别点,是指不同筹资方式下每股收益都相等时的息税前利润水平().

单选题

在一般情况下,融资租赁能给企业带来财务杠杆效应().

单选题

当息税前利润大于零,单位边际贡献不变时,除非固定成本为零,否则息税前利润的变动率总是大于边际贡献的变动率()

单选题

影响经营杠杆系数的因素必然影响财务杠杆系数,但是影响财务杠杆系数的因素不一定影响经营杠杆系数()