×

简答题

2【题干】某上市公司本年度的净收益为20000万元,每股支付股利2元.预计该公司未来三年进入成长期,净收益第1年增长14%,第2年增长14%,第3年增长8%.第4年及以后将保持第3年的净收益增长水平.该公司一直采用固定支付率的股利政策,并打算今后继续实行该政策.该公司没有增发普通股和发行优先股的计划.

2【题干】某上市公司本年度的净收益为20000万元,每股支付股利2元.预计该公司未来三年进入成长期,净收益第1年增长14%,第2年增长14%,第3年增长8%.第4年及以后将保持第3年的净收益增长水平.该公司一直采用固定支付率的股利政策,并打算今后继续实行该政策.该公司没有增发普通股和发行优先股的计划. 要求:【问题2】【简答题】如果股票的价格为80.18元,计算股票的内部收益率(精确到1%)

要求:【问题2】【简答题】如果股票的价格为80.18元,计算股票的内部收益率(精确到1%)

答案解析

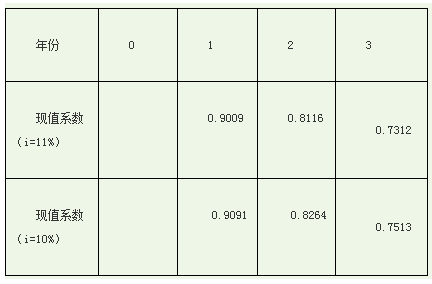

正确答案:答案:由于按10%的内部收益率计算,其股票价值为120.33元,市价为80.18元时内部收益率应该高于10%,故用11%开始测试

第3年年末股票的现值=101.16×(P/F,11%,3)=101.16×0.7312=73.97股票的价值=6.21+73.97=80.18元因此,内部收益率为11%。

第3年年末股票的现值=101.16×(P/F,11%,3)=101.16×0.7312=73.97股票的价值=6.21+73.97=80.18元因此,内部收益率为11%。

第3年年末股票的现值=101.16×(P/F,11%,3)=101.16×0.7312=73.97股票的价值=6.21+73.97=80.18元因此,内部收益率为11%。相关知识点:

内部收益求,股票价格定

题目纠错

中级会计-财务管理(官方)

相关题目

单选题

3【判断题】企业初创阶段,资金需求量大,在资本结构安排上应提高负债比例.( )正确错误

单选题

9【判断题】当预期息税前利润大于每股收益无差别点时,应当选择财务杠杆效应较大的筹资方案.理由是该方案的每股收益高.( )正确错误

单选题

8【判断题】为了维持一定的风险状况,固定资产比重比较大的资本密集型企业,筹资主要依靠债务资本.()正确错误

单选题

高新技术企业产品、技术、市场尚不成熟,经营风险高,因此可降低债务资金比重,控制财务杠杆风险.()

单选题

企业的风险由经营风险和财务风险共同构成,企业需要控制总体风险,故需要对经营风险和财务风险进行整体的管理().

单选题

一般来说,固定资产比重较大的资本密集企业,主要依靠债务资本.()

单选题

在各种资金来源中,凡是需支付固定性占用费的资金都能产生财务杠杆作用.()

单选题

在不存在优先股的情况下,税前利润大于0时,只要有利息,财务杠杆系数就会大于1.()

单选题

一般来说,企业在初创阶段,产品市场占有率低,产销业务量小,经营杠杆系数大,此时企业筹资主要依靠权益资本,在较低程度上使用财务杠杆.()

单选题

每股收益无差别点,是指不同筹资方式下每股收益都相等时的息税前利润水平().