×

简答题

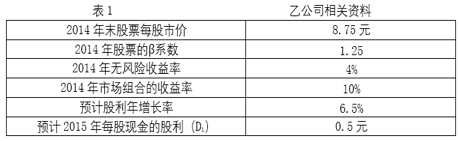

乙公司是一家上市公司,该公司2014年年末资产总计为10000万元,其中负债合计为2000万元.该公司适用的所得税税率为25%.相关资料如下:资料一:预计乙公司净利润持续增长,股利也随之相应增长.相关资料如表1所示:

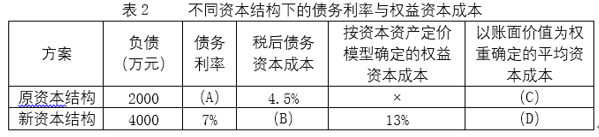

乙公司是一家上市公司,该公司2014年年末资产总计为10000万元,其中负债合计为2000万元.该公司适用的所得税税率为25%.相关资料如下:资料一:预计乙公司净利润持续增长,股利也随之相应增长.相关资料如表1所示: 资料二:乙公司认为2014年的资本结构不合理,准备发行债券募集资金用于投资,并利用自有资金回购相应价格的股票,优化资本结构,降低资本成本.假设发行债券不考虑筹资费用,且债券的市场价值等于其面值,股票回购后该公司总资产账面价值不变,经测算,不同资本结构下的债务利率和运用资本资产定价模型确定的权益资本成本如表2所示:

资料二:乙公司认为2014年的资本结构不合理,准备发行债券募集资金用于投资,并利用自有资金回购相应价格的股票,优化资本结构,降低资本成本.假设发行债券不考虑筹资费用,且债券的市场价值等于其面值,股票回购后该公司总资产账面价值不变,经测算,不同资本结构下的债务利率和运用资本资产定价模型确定的权益资本成本如表2所示: 注:表中“×”表示省略的数据.要求:(1)根据资料一,利用资本资产定价模型计算乙公司股东要求的必要收益率.(2)根据资料一,利用股票估价模型,计算乙公司2014年末股票的内在价值.(3)根据上述计算结果,判断投资者2014年末是否应该以当时的市场价格买入乙公司股票,并说明理由.(4)确定表2中英文字母代表的数值(不需要列式计算过程).(5)根据(4)的计算结果,判断这两种资本结构中哪种资本结构较优,并说明理由.(6)预计2015年乙公司的息税前利润为1400万元,假设2015年该公司选择债务为4000万元的资本结构,2016年的经营杠杆系数(DOL)为2,计算该公司2016年的财务杠杆系数(DOL)和总杠杆系数(DTL).

注:表中“×”表示省略的数据.要求:(1)根据资料一,利用资本资产定价模型计算乙公司股东要求的必要收益率.(2)根据资料一,利用股票估价模型,计算乙公司2014年末股票的内在价值.(3)根据上述计算结果,判断投资者2014年末是否应该以当时的市场价格买入乙公司股票,并说明理由.(4)确定表2中英文字母代表的数值(不需要列式计算过程).(5)根据(4)的计算结果,判断这两种资本结构中哪种资本结构较优,并说明理由.(6)预计2015年乙公司的息税前利润为1400万元,假设2015年该公司选择债务为4000万元的资本结构,2016年的经营杠杆系数(DOL)为2,计算该公司2016年的财务杠杆系数(DOL)和总杠杆系数(DTL).

答案解析

正确答案:答案:(1)必要收益率=4%+1.25×(10%-4%)=11.5%(2)股票内在价值=0.5/(11.5%-6.5%)=10(元/股)(3)投资者应该以2014年股票市场价格购入乙公司的股票。理由:乙公司股票的内在价值10元/股高于市场价格8.75元/股。(4)A=4.5%/(1-25%)=6%B=7%×(1-25%)=5.25%C=4.5%×(2000/10000)+11.5%×(8000/10000)=10.1%D=5.25%×(4000/10000)+13%×(6000/10000)=9.9%(5)新资本结构更优新资本结构下的加权平均资本成本(9.9%)低于原资本结构的加权平均资本成本。(6)2015年的税前利润=1400-4000×7%=1120(万元)2016年的财务杠杆系数=2015年息税前利润/2015年税前利润=1400/1120=1.252016年总杠杆系数=2×1.25=2.5

相关知识点:

资本结构优,收益成本比

题目纠错

中级会计-财务管理(官方)

相关题目

单选题

1【判断题】每股收益分析法能够用于资本结构优化分析并考虑了市场风险.()正确错误

单选题

8【判断题】使企业税后利润最大的资本结构是最佳资本结构.()正确错误

单选题

3【判断题】企业初创阶段,资金需求量大,在资本结构安排上应提高负债比例.( )正确错误

单选题

9【判断题】当预期息税前利润大于每股收益无差别点时,应当选择财务杠杆效应较大的筹资方案.理由是该方案的每股收益高.( )正确错误

单选题

8【判断题】为了维持一定的风险状况,固定资产比重比较大的资本密集型企业,筹资主要依靠债务资本.()正确错误

单选题

高新技术企业产品、技术、市场尚不成熟,经营风险高,因此可降低债务资金比重,控制财务杠杆风险.()

单选题

企业的风险由经营风险和财务风险共同构成,企业需要控制总体风险,故需要对经营风险和财务风险进行整体的管理().

单选题

一般来说,固定资产比重较大的资本密集企业,主要依靠债务资本.()

单选题

在各种资金来源中,凡是需支付固定性占用费的资金都能产生财务杠杆作用.()

单选题

在不存在优先股的情况下,税前利润大于0时,只要有利息,财务杠杆系数就会大于1.()