以下各项中,属于可转换债券筹资的特点的是().

答案解析

解析:

相关知识点:

可转换筹资,成本低效率高压力有

相关题目

A公司信用条件为60天按全额付款,2012年1季度的销售额为380万元,2012年2-4季度的销售额分别为150万元、250万元和300万元.根据公司财务部一贯执行的收款政策,销售额的收款进度为销售当季度收款40%,次季度收款30%,第三个季度收款20%,第四个季度收款10%.公司预计2013年销售收入预算为1152万元,公司为了加快资金周转决定对应收账款采取两项措施,首先,提高现金折扣率,预计可使2013年末应收账款周转天数(按年末应收账款数计算)比上年减少20天;其次,将2013年末的应收账款全部进行保理,保理资金回收比率为90%.(一年按360天计算)要求:(1)测算2012年年末的应收账款余额合计.(2)测算2012年公司应收账款的平均逾期天数.(3)测算2012年第4季度的现金流入合计.(4)测算2013年年末应收账款保理资金回收额.

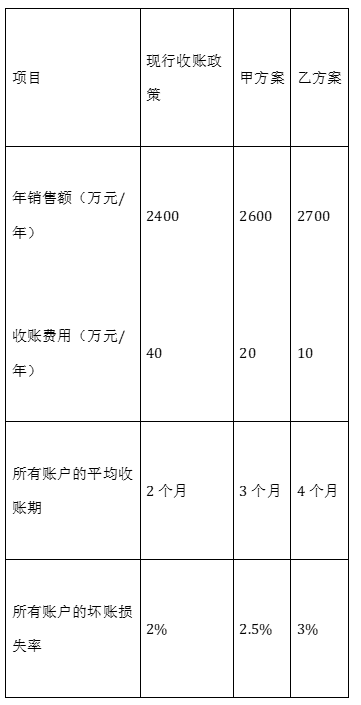

A公司是一个商业企业.由于目前的收账政策过于严厉,不利于扩大销售,且收账费用较高,该公司正在研究修改现行的收账政策.现有甲和乙两个放宽收账政策的备选方案,有关数据如下: 已知A公司的销售毛利率为20%,应收账款投资要求的最低收益率为15%.假设不考虑所得税的影响,一年按360天计算.要求:通过计算分析,回答应否改变现行的收账政策?如果要改变,应选择甲方案还是乙方案?

已知A公司的销售毛利率为20%,应收账款投资要求的最低收益率为15%.假设不考虑所得税的影响,一年按360天计算.要求:通过计算分析,回答应否改变现行的收账政策?如果要改变,应选择甲方案还是乙方案?

假定某公司有价证券的年利率为9%,每次固定转换成本为50元,公司认为任何时候其银行活期存款及现金余额均不能低于1000元,又根据以往经验测算出现金余额波动的标准差为800元.要求:(1)指出或计算下列指标:以日为基础计算的现金机会成本、最低控制线、回归线、最高控制线;(2)假设目前现金余额为20000元,此时企业应出售还是购买有价证券,金额为多少?

假定某公司有价证券的年利率为9%,每次固定转换成本为100元,公司认为任何时候其银行活期存款及现金余额均不能低于2000元,又根据以往经验测算出现金余额波动的标准差为1000元.一年按360天计算.要求:(1)计算回归线(2)计算现金余额上限(3)若公司现金余额达到22082元,应购买多少有价债券(4)当公司现金余额降到2000元时,应转让多少有价证券

已知:某公司现金收支平衡,预计全年(按360天计算)现金需要量为250000元,现金与有价证券的转换成本为每次500元,有价证券年利率为10%.要求:(1)利用存货模式计算最佳现金持有量.(2)计算最佳现金持有量下的全年现金管理相关总成本、全年现金转换成本和全年现金持有机会成本.(3)计算最佳现金持有量下的全年有价证券交易次数和有价证券交易间隔期.

信贷额度是银行从法律上承诺向企业提供不超过某一最高限额的贷款协定()

补偿性余额的约束有助于降低银行贷款风险,但同时也减少了企业实际可动用借款额,提高了借款的实际利率()

短期融资券是由企业发行的有担保短期本票()

供应商在信用条件中规定有现金折扣,目的主要是扩大销售收入().

2【判断题】流动负债的一个经营劣势是短期借款一般比长期借款具有更多的约束性条款.()正确错误