×

简答题

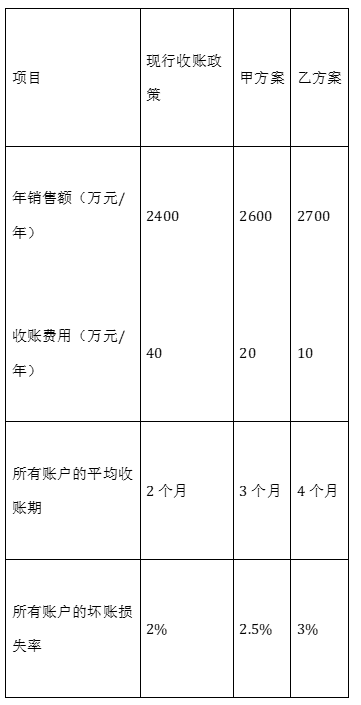

A公司是一个商业企业.由于目前的收账政策过于严厉,不利于扩大销售,且收账费用较高,该公司正在研究修改现行的收账政策.现有甲和乙两个放宽收账政策的备选方案,有关数据如下:

A公司是一个商业企业.由于目前的收账政策过于严厉,不利于扩大销售,且收账费用较高,该公司正在研究修改现行的收账政策.现有甲和乙两个放宽收账政策的备选方案,有关数据如下: 已知A公司的销售毛利率为20%,应收账款投资要求的最低收益率为15%.假设不考虑所得税的影响,一年按360天计算.要求:通过计算分析,回答应否改变现行的收账政策?如果要改变,应选择甲方案还是乙方案?

已知A公司的销售毛利率为20%,应收账款投资要求的最低收益率为15%.假设不考虑所得税的影响,一年按360天计算.要求:通过计算分析,回答应否改变现行的收账政策?如果要改变,应选择甲方案还是乙方案?

答案解析

正确答案:答案:

相关知识点:

收账政策改分析,方案优劣比较

题目纠错

中级会计-财务管理(官方)