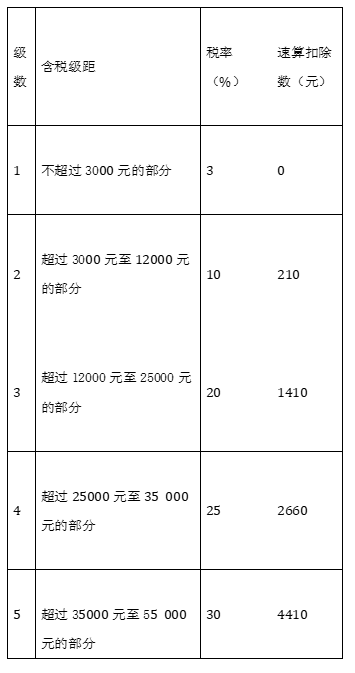

15【题干】某高校老师庄某2013年12月取得以下收入:(1)当月工资4000元,讲课津贴、补贴2000元,独生子女补贴500元,差旅费津贴300元.(2)因交通事故取得保险赔偿6500元.(3)获得省级人民政府颁发的科技进步奖20000元.(4)给培训机构讲课三次,每次1000元.已知:(1)工资、薪金所得适用的个人所得税税率表如下: 要求:根据上述资料,回答下列问题.【问题4】【不定项选择题】讲课收入应纳所得额为()元.

要求:根据上述资料,回答下列问题.【问题4】【不定项选择题】讲课收入应纳所得额为()元.

答案解析

解析:

相关知识点:

讲课收入所得额,次数收入确定

相关题目

4【题干】甲公司为增值税一般纳税人,主要从事小汽车和中轻型商用客车生产销售业务.2019年10月有关经济业务如下:(1)进口小汽车零配件一批,海关审定的关税完税价格22.6万元.(2)销售小汽车50辆,不含增值税单价16.95万元/辆,同时提供汽车装饰服务,共取得不含增值税价款5.65万元.(3)生产中轻型商用客车25辆,不含增值税单价20万元/辆,当月销售19辆,公司自办幼儿园领用1辆,向乙小学赠送2辆,向市运动会赞助3辆.已知:增值税税率为13%;关税适用税率为10%.要求:根据上述资料,不考虑其他因素,分析回答下列小题.【问题3】【不定项选择题】计算甲公司销售、领用、赠送、赞助中轻型商用客车增值税销项税额的下列算式中,正确的是().

4【题干】甲公司为增值税一般纳税人,主要从事小汽车和中轻型商用客车生产销售业务.2019年10月有关经济业务如下:(1)进口小汽车零配件一批,海关审定的关税完税价格22.6万元.(2)销售小汽车50辆,不含增值税单价16.95万元/辆,同时提供汽车装饰服务,共取得不含增值税价款5.65万元.(3)生产中轻型商用客车25辆,不含增值税单价20万元/辆,当月销售19辆,公司自办幼儿园领用1辆,向乙小学赠送2辆,向市运动会赞助3辆.已知:增值税税率为13%;关税适用税率为10%.要求:根据上述资料,不考虑其他因素,分析回答下列小题.【问题2】【不定项选择题】计算甲公司销售小汽车及提供汽车装饰服务增值税销项税额的下列算式中,正确的是().

4【题干】甲公司为增值税一般纳税人,主要从事小汽车和中轻型商用客车生产销售业务.2019年10月有关经济业务如下:(1)进口小汽车零配件一批,海关审定的关税完税价格22.6万元.(2)销售小汽车50辆,不含增值税单价16.95万元/辆,同时提供汽车装饰服务,共取得不含增值税价款5.65万元.(3)生产中轻型商用客车25辆,不含增值税单价20万元/辆,当月销售19辆,公司自办幼儿园领用1辆,向乙小学赠送2辆,向市运动会赞助3辆.已知:增值税税率为13%;关税适用税率为10%.要求:根据上述资料,不考虑其他因素,分析回答下列小题.【问题1】【不定项选择题】计算甲公司进口小汽车零配件应缴纳增值税税额的下列算式中,正确的是().

根据增值税法律制度的规定下列各项中,应征增值税的是().

乙公司增值税小规模纳税人,2018年2月21日向某一般纳税人提供注册信息服务,取得的含增值税的销售额为6.18万元,则其应纳增值税额为().

烟丝加工厂为增值税一般纳税人,4月接受某烟厂委托加工烟丝,烟丝加工厂自行提供烟叶的成本为32000元,代垫辅助材料2000元,加工费支出50000元;烟丝厂上月留抵税额为3400元.税务机关对其采用核定价格计税(烟丝消费税税率为30%,成本利润率为5%),加工费专用发票经过认证,下列说法正确的是().

根据增值税法律制度的规定,下列各项中,属于”销售不动产”的是().

2019年5月甲公司进口货物一批,海关审定货价为80万元,运抵我国海关前发生的运输费、保险费等共计20万元,缴纳关税税额10万元.已知增值税税率为13%.甲公司当月进口该批货物应缴纳增值税税额的下列计算中,正确的是().

甲企业为增值税一般纳税人,2019年8月销售空调取得含增值税价款610.2万元,另收取包装物押金5.65万元,约定3个月内返还,当月确认逾期不予退还的包装物押金为11.3万元.已知增值税税率为13%.计算甲企业当月上述业务增值税销项税额的下列算式中,正确的是( ).

某企业将用于职工活动中心的电脑改用于生产车间,该批电脑购入时取得的增值税专用发票上注明的价款为10万元,增值税为1.3万元.截至2019年5月,该批电脑已计提折旧7.02万元,则该批电脑应转增进项税额的下列计算中正确的是( ).