4【题干】甲公司为增值税一般纳税人,主要从事小汽车和中轻型商用客车生产销售业务.2019年10月有关经济业务如下:(1)进口小汽车零配件一批,海关审定的关税完税价格22.6万元.(2)销售小汽车50辆,不含增值税单价16.95万元/辆,同时提供汽车装饰服务,共取得不含增值税价款5.65万元.(3)生产中轻型商用客车25辆,不含增值税单价20万元/辆,当月销售19辆,公司自办幼儿园领用1辆,向乙小学赠送2辆,向市运动会赞助3辆.已知:增值税税率为13%;关税适用税率为10%.要求:根据上述资料,不考虑其他因素,分析回答下列小题.【问题2】【不定项选择题】计算甲公司销售小汽车及提供汽车装饰服务增值税销项税额的下列算式中,正确的是().

答案解析

解析:

相关知识点:

销售小汽车,价税合计算销项税

相关题目

中国公民李某2019年10月提供咨询服务,取得劳务报酬5200元,支付交通费200元.已知,劳务报酬所得个人所得税预扣率为20%;每次收入4000元以上的,减除费用按20%计算.计算李某当月该笔劳务报酬应预扣预缴个人所得税税额的下列算式中,正确的是().

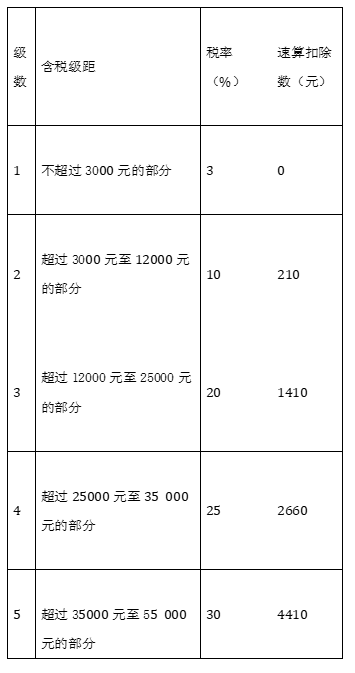

15【题干】某高校老师庄某2013年12月取得以下收入:(1)当月工资4000元,讲课津贴、补贴2000元,独生子女补贴500元,差旅费津贴300元.(2)因交通事故取得保险赔偿6500元.(3)获得省级人民政府颁发的科技进步奖20000元.(4)给培训机构讲课三次,每次1000元.已知:(1)工资、薪金所得适用的个人所得税税率表如下: 要求:根据上述资料,回答下列问题.【问题4】【不定项选择题】讲课收入应纳所得额为()元.

要求:根据上述资料,回答下列问题.【问题4】【不定项选择题】讲课收入应纳所得额为()元.

15【题干】某高校老师庄某2013年12月取得以下收入:(1)当月工资4000元,讲课津贴、补贴2000元,独生子女补贴500元,差旅费津贴300元.(2)因交通事故取得保险赔偿6500元.(3)获得省级人民政府颁发的科技进步奖20000元.(4)给培训机构讲课三次,每次1000元.已知:(1)工资、薪金所得适用的个人所得税税率表如下:要求:根据上述资料,回答下列问题.【问题3】【不定项选择题】12月工资薪金应缴纳个税为.

中国公民李某2019年全年取得工资收入110000元,专项扣除20250元.李某有个孩子在上小学,子女教育专项附加扣除由李某夫妇分别按照扣除标准的50%扣除.已知:综合所得每年扣除费用60000元;子女教育专项附加扣除,按照每个子女每年扣除12000的标准定额扣除.计算李某2019综合所得应纳个人所得税税额是().

居民个人武某2019年取得工资薪金所得180000元,取得劳务报酬所得50000元,稿酬所得40000元.已知劳务报酬所得、稿酬所得以收入减除20%的费用后的余额为收入额;稿酬所得的收入额减按70%计算.在将武某的这些所得计入综合所得时收入额的下列算式中,符合个人所得税法律制度规定的是().

对退休职工刘某免缴个人所得税的是().

大学教授刘某因为向公安机关提供犯罪嫌疑人线索,获得奖励1000元..根据规定,其应纳个人所得税为()元.

根据个人所得税法律制度的规定,下列所得中,应按照”利息、股息、红利”项目计征个人所得税的是().

35【题干】中国公民陈某为国内某大学教授.2019年1-4月有关收支情况如下:(1)1月转让一套住房,取得含增值税销售收入1050000元.该套住房原值840000元,系陈某2018年8月购入.本次转让过程中,发生合理费用5000元.(2)2月获得当地教育部门颁发的区(县)级教育方面的奖金10000元.(3)3月转让从公开发行市场购入的上市公司股票6000股,取得股票转让所得120000元.(4)4月在甲电信公司购话费获赠价值390元的手机一部;获得乙保险公司给付的保险赔款30000元.假设陈某2019年其他收入及相关情况如下:<1>工资、薪金所得190000元,专项扣除40000元.<2>劳务报酬所得8000元,稿酬所得5000元.已知:财产转让所得个人所得税税率为20%,个人将购买不足2年的住房对外销售的,按照5%的征收率全额纳增值税.综合所得,每一纳税年度减除费用60000元;劳务报酬所得、稿酬所得以收入减除20%的费用后的余额为收入额;稿酬所得的收入减按70%计算. 要求:根据上述资料,不考虑其他因素,分析回答下列小题.【问题4】【不定项选择题】计算陈某2019年综合所得应缴纳个人所得税的下列算式中,正确的是().

要求:根据上述资料,不考虑其他因素,分析回答下列小题.【问题4】【不定项选择题】计算陈某2019年综合所得应缴纳个人所得税的下列算式中,正确的是().

35【题干】中国公民陈某为国内某大学教授.2019年1-4月有关收支情况如下:(1)1月转让一套住房,取得含增值税销售收入1050000元.该套住房原值840000元,系陈某2018年8月购入.本次转让过程中,发生合理费用5000元.(2)2月获得当地教育部门颁发的区(县)级教育方面的奖金10000元.(3)3月转让从公开发行市场购入的上市公司股票6000股,取得股票转让所得120000元.(4)4月在甲电信公司购话费获赠价值390元的手机一部;获得乙保险公司给付的保险赔款30000元.假设陈某2019年其他收入及相关情况如下:<1>工资、薪金所得190000元,专项扣除40000元.<2>劳务报酬所得8000元,稿酬所得5000元.已知:财产转让所得个人所得税税率为20%,个人将购买不足2年的住房对外销售的,按照5%的征收率全额纳增值税.综合所得,每一纳税年度减除费用60000元;劳务报酬所得、稿酬所得以收入减除20%的费用后的余额为收入额;稿酬所得的收入减按70%计算.要求:根据上述资料,不考虑其他因素,分析回答下列小题.【问题2】【不定项选择题】计算陈某1月转让住房应纳增值税税额的下列式中,正确的是().