甲企业为增值税一般纳税人,2019年8月销售空调取得含增值税价款610.2万元,另收取包装物押金5.65万元,约定3个月内返还,当月确认逾期不予退还的包装物押金为11.3万元.已知增值税税率为13%.计算甲企业当月上述业务增值税销项税额的下列算式中,正确的是( ).

答案解析

解析:

相关知识点:

逾期押金销项税计算要准

相关题目

24【题干】张某任职于国内某软件公司,2020年4月取得的收入如下:(1)当月工资、薪金收入16000元,托儿补助费1000元,加班补贴400元.(2)在某大学授课,取得讲学收入7000元.(3)取得省级人民政府颁发的文化奖金13000元.(4)取得特许权的经济赔偿收入4000元.(5)按市场价格出租住房,当月取得不含税租金收入30000元,当月出租住房过程中缴纳的可以税前扣除的税费合计为1800元,由张某负担的修缮费用1200元,均取得合法票据.要求:根据上述资料,回答下列问题.【问题4】【不定项选择题】2020年4月,张某出租住房,应缴纳的个人所得税为( )元.

24【题干】张某任职于国内某软件公司,2020年4月取得的收入如下:(1)当月工资、薪金收入16000元,托儿补助费1000元,加班补贴400元.(2)在某大学授课,取得讲学收入7000元.(3)取得省级人民政府颁发的文化奖金13000元.(4)取得特许权的经济赔偿收入4000元.(5)按市场价格出租住房,当月取得不含税租金收入30000元,当月出租住房过程中缴纳的可以税前扣除的税费合计为1800元,由张某负担的修缮费用1200元,均取得合法票据.要求:根据上述资料,回答下列问题.【问题2】【不定项选择题】张某取得的讲学收入,在计算当年综合所得的应纳税所得额时,有关其收入额的下列计算列式中,正确的是( ).

居民个人从境外取得所得,应在取得所得的次年()申报纳税.

根据个人所得税法律制度的规定,关于每次收入确定的下列表述中,不正确的是( ).

钱某在就职于境内某上市公司,2019年的情况如下:每月取得工资薪金所得6000元,个人负担的三险一金800元.父母均是五十岁,没有其他兄弟姐妹.利用业余时间做兼职,取得兼职收入12000元,取得综合所得应缴纳的个人所得税为()元.

张某出租住房取得租金收入3800元,财产租赁缴纳税费152元,修缮费600元,已知个人出租住房暂减按10%征收个人所得税,收入不超过4000,减除800元费用,下列关于张某当月租金收入应缴纳个人所得税税额的计算中,正确的是().

居民个人从境外取得所得,应在次年()申报纳税.

中国公民李某2019年10月提供咨询服务,取得劳务报酬5200元,支付交通费200元.已知,劳务报酬所得个人所得税预扣率为20%;每次收入4000元以上的,减除费用按20%计算.计算李某当月该笔劳务报酬应预扣预缴个人所得税税额的下列算式中,正确的是().

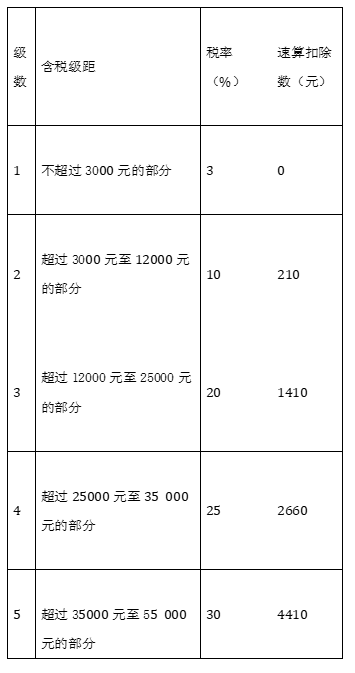

15【题干】某高校老师庄某2013年12月取得以下收入:(1)当月工资4000元,讲课津贴、补贴2000元,独生子女补贴500元,差旅费津贴300元.(2)因交通事故取得保险赔偿6500元.(3)获得省级人民政府颁发的科技进步奖20000元.(4)给培训机构讲课三次,每次1000元.已知:(1)工资、薪金所得适用的个人所得税税率表如下: 要求:根据上述资料,回答下列问题.【问题4】【不定项选择题】讲课收入应纳所得额为()元.

要求:根据上述资料,回答下列问题.【问题4】【不定项选择题】讲课收入应纳所得额为()元.

15【题干】某高校老师庄某2013年12月取得以下收入:(1)当月工资4000元,讲课津贴、补贴2000元,独生子女补贴500元,差旅费津贴300元.(2)因交通事故取得保险赔偿6500元.(3)获得省级人民政府颁发的科技进步奖20000元.(4)给培训机构讲课三次,每次1000元.已知:(1)工资、薪金所得适用的个人所得税税率表如下:要求:根据上述资料,回答下列问题.【问题3】【不定项选择题】12月工资薪金应缴纳个税为.