某化妆品厂为增值税一般纳税人.2019年11月发生以下业务:8日销售高档化妆品400箱,每箱不含税价600元;15日销售同类高档化妆品500箱,每箱不含税价650元.当月以200箱同类高档化妆品与某公司换取精油.已知化妆品的消费税税率为15%,该厂当月应纳消费税()元.

答案解析

解析:

相关知识点:

化妆品换物算消费,均价高价取高值

相关题目

老赵2017年取得3年期银行存款利息总收入800元.二级市场股票买卖所得2000元.已知:利息、股息、红利所得适用的个人所得税税率为20%,以收入全额为应纳税所得额,财产转让所得适用的个人所得税税率为20%,以收入全额扣除原值及合理费用后的余额为应纳税所得额.则老赵2017年上述收入应纳个人所得税为( )元.

根据个人所得税法律制度的规定,下列关于个人独资企业个人所得税扣除项目的表述中,正确的是().

2014年10月高校教师张某正在偿还首套住房贷款,张某为独生子,其独生女正就读大学3年级;张某父母均已年过六十.张某夫妻约定由张某扣除贷款利息和子女教育费.张某当年专项附加扣除的费用是().

根据个人所得税法律制度的规定,关于非居民个人每次收入确定的下列表述中,不正确的是().

下列各项中,在我国采用超额累进税率征税的是( ).

根据个人所得税法律制度的规定,下列所得中,应加成征收个人所得税的是()

根据个人所得税法律制度的规定,下列各项中,属于专项扣除的是().

中国公民叶某任职国内甲企业,全年取得工资、薪金收入30000元,当地规定的社会保险和住房公积金个人缴存比例为:基本养老保险8%,基本医疗保险2%,失业保险0.5%,住房公积金12%.叶某缴纳社会保险费核定的缴费工资基数为15000.叶某当年可以扣除的专项扣除费用是()元.

下列在中国境内无住所的人员中,属于中国居民纳税人的是( ).

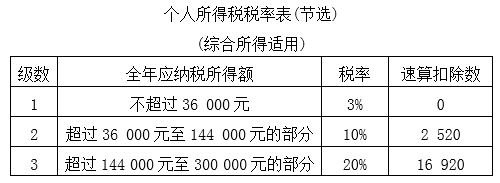

3【题干】中国公民陈某为国内某大学教授.2019年有关收支情况如下:(1)10月出租一套住房,当月取得租金为8000元.支付房产税320元,修缮费用1200元,供暖费520元,水电费180元.(2)11月,举报犯罪行为获得奖金5000元;购买彩票一次性中奖收入20000元;转让全国中小企业股份转让系统某挂牌公司的非原始股取得所得120000元;取得某百货公司因累计消费达到规定额度按积分反馈的礼品,价值200元.(3)12月,从某出版社取得稿酬50000元.(4)取得全年的工资薪金所得260000元;取得劳务报酬所得60000元;个人支付的基本养老保险费、失业保险费和住房公积金共计58150元;职业年金8848元.陈某有一子正在读大学;陈某为独生子,父母均已超过60岁.已知:个人出租住房适用的个人所得税税率为10%;财产租赁所得,每次收入4000元以上的,减除20%的费用,其余额为应纳税所得额.扣缴义务人预扣预缴个人所得税时,稿酬所得以收入减除费用后的余额为收入额,稿酬所得的收入额减按70%计算,稿酬所得每次收入不超过4000元的,减除费用800元,4000元以上的,减除费用按20%计算,稿酬所得预扣预缴适用20%的税率.综合所得,每一纳税年度减除费用60000元;劳务报酬所得、稿酬所得以收入减除20%的费用后的余额为收入额;稿酬所得的收入减按70%计算.对于儿子的教育支出,陈某和妻子协议按照扣除标准的50%扣除,扣除标准为每月1000元.赡养老人的扣除标准为每月2000元. 【问题4】【不定项选择题】计算陈某2019年综合所得应缴纳个人所得税的下列算式中,正确的是().

【问题4】【不定项选择题】计算陈某2019年综合所得应缴纳个人所得税的下列算式中,正确的是().