1、(本题10分)甲公司是一家大型电信运营企业,为应对市场变化,加快战略转型,计划开展新型定制化业务。新 型定制化业务不仅要求公司提供语音、短信、流量、专线、物联网、云计算、大数据等通信和数据服务,还要代 客户采购或租赁硬件、软件,并提供系统集成、建议安装和运转维护等服务。由于新型定制化业务与公司传统业 务差异较大,需要多部门协同进行市场拓展和业务管理,对业财融合提出了较高要求。对此,公司召开新型定制 化业务运营管理专题会议,研究部署下一阶段工作。会议记录部分摘录如下:(1 )创新管理机制。新型定制化业务合同金额大、个性化强、履约周期长、涉及部门多,需要创新管理机制、强 化业财融合。公司要将每个合同作为一个项目,由市、区两级公司的市场部、财务部、技术部、工程部、信息部 的业务人员组成项目组,负责项目全生命周期的管理;要组织项目组内部不同专业背景人员相互学习交流,提升 组员的综合能力、强化内部协同;要建设新型业务管理信息系统,并与公司原有信息系统集成,确保新型业务管 理信息系统与原有信息系统数据有效交互,实现部门间数据共享。(2)加强财务支持。财务部门要在新型定制化业务开展的各个环节提供支持。在获得业务商机信息后,财务部门 依据业务客户需求,建立多维度评价指标,与业务部门共同论证不同产品、服务组合方式的可行性,测算各种组 合方式下的收入、成本、利润,支持业务谈判和决策;在项目立项后,财务部门根据业务实施方案编制项目预算,制定收支计划;在实施过程中,财务部门分项目进行明细核算,及时与项目收支计算进行对比分析,发现问 题及时反馈给相关部门,加以改进。在项目完成后,财务部门编制项目决策,对比预算和实际数据并将对比结果 作为绩效评估的基础。(3)严格资金管理。开展新型定制化业务需要公司前期大量垫资,财务部门要构建客户欠费全流程风险防控机 制,切实承担资金管理主体责任。项目立项前,财务部门根据客户背景、信息情况、历史欠费记录等开展客户信 用评估、确定信用额度;项目实施过程中,财务部门指定具体财务人员跟踪和催收欠款,提高资金周转率;项目 完成后,财务部门进行欠费评估,对负责催收的财务人员进行考核。(4)优化财务共享服务。①对原有财务共享系统升级改造,与新型业务管理信息系统有效对接,实现数据库“端 到端”集成,保证新型定制化业务有序高效处理。②根据项目组管理要求,调整业务操作流程,统一业务处理的 基础文件和单据,确保新型定制化业务的自动化核算。假定不考虑其他因素。(2)、根据资料(2 ),指出甲公司财务部门在哪三个环节为业务部门提供了支持。

答案解析

相关题目

1、(本题10分)甲公司是一家大型电信运营企业,为应对市场变化,加快战略转型,计划开展新型定制化业务。新 型定制化业务不仅要求公司提供语音、短信、流量、专线、物联网、云计算、大数据等通信和数据服务,还要代 客户采购或租赁硬件、软件,并提供系统集成、建议安装和运转维护等服务。由于新型定制化业务与公司传统业 务差异较大,需要多部门协同进行市场拓展和业务管理,对业财融合提出了较高要求。对此,公司召开新型定制 化业务运营管理专题会议,研究部署下一阶段工作。会议记录部分摘录如下:(1 )创新管理机制。新型定制化业务合同金额大、个性化强、履约周期长、涉及部门多,需要创新管理机制、强 化业财融合。公司要将每个合同作为一个项目,由市、区两级公司的市场部、财务部、技术部、工程部、信息部 的业务人员组成项目组,负责项目全生命周期的管理;要组织项目组内部不同专业背景人员相互学习交流,提升 组员的综合能力、强化内部协同;要建设新型业务管理信息系统,并与公司原有信息系统集成,确保新型业务管 理信息系统与原有信息系统数据有效交互,实现部门间数据共享。(2)加强财务支持。财务部门要在新型定制化业务开展的各个环节提供支持。在获得业务商机信息后,财务部门 依据业务客户需求,建立多维度评价指标,与业务部门共同论证不同产品、服务组合方式的可行性,测算各种组 合方式下的收入、成本、利润,支持业务谈判和决策;在项目立项后,财务部门根据业务实施方案编制项目预算,制定收支计划;在实施过程中,财务部门分项目进行明细核算,及时与项目收支计算进行对比分析,发现问 题及时反馈给相关部门,加以改进。在项目完成后,财务部门编制项目决策,对比预算和实际数据并将对比结果 作为绩效评估的基础。(3)严格资金管理。开展新型定制化业务需要公司前期大量垫资,财务部门要构建客户欠费全流程风险防控机 制,切实承担资金管理主体责任。项目立项前,财务部门根据客户背景、信息情况、历史欠费记录等开展客户信 用评估、确定信用额度;项目实施过程中,财务部门指定具体财务人员跟踪和催收欠款,提高资金周转率;项目 完成后,财务部门进行欠费评估,对负责催收的财务人员进行考核。(4)优化财务共享服务。①对原有财务共享系统升级改造,与新型业务管理信息系统有效对接,实现数据库“端 到端”集成,保证新型定制化业务有序高效处理。②根据项目组管理要求,调整业务操作流程,统一业务处理的 基础文件和单据,确保新型定制化业务的自动化核算。假定不考虑其他因素。(3)、根据资料(3 ),判断其内容是否存在不符合业财融合基本理念之处,并说明理由。

1、(本题10分)甲公司是一家大型电信运营企业,为应对市场变化,加快战略转型,计划开展新型定制化业务。新 型定制化业务不仅要求公司提供语音、短信、流量、专线、物联网、云计算、大数据等通信和数据服务,还要代 客户采购或租赁硬件、软件,并提供系统集成、建议安装和运转维护等服务。由于新型定制化业务与公司传统业 务差异较大,需要多部门协同进行市场拓展和业务管理,对业财融合提出了较高要求。对此,公司召开新型定制 化业务运营管理专题会议,研究部署下一阶段工作。会议记录部分摘录如下:(1 )创新管理机制。新型定制化业务合同金额大、个性化强、履约周期长、涉及部门多,需要创新管理机制、强 化业财融合。公司要将每个合同作为一个项目,由市、区两级公司的市场部、财务部、技术部、工程部、信息部 的业务人员组成项目组,负责项目全生命周期的管理;要组织项目组内部不同专业背景人员相互学习交流,提升 组员的综合能力、强化内部协同;要建设新型业务管理信息系统,并与公司原有信息系统集成,确保新型业务管 理信息系统与原有信息系统数据有效交互,实现部门间数据共享。(2)加强财务支持。财务部门要在新型定制化业务开展的各个环节提供支持。在获得业务商机信息后,财务部门 依据业务客户需求,建立多维度评价指标,与业务部门共同论证不同产品、服务组合方式的可行性,测算各种组 合方式下的收入、成本、利润,支持业务谈判和决策;在项目立项后,财务部门根据业务实施方案编制项目预算,制定收支计划;在实施过程中,财务部门分项目进行明细核算,及时与项目收支计算进行对比分析,发现问 题及时反馈给相关部门,加以改进。在项目完成后,财务部门编制项目决策,对比预算和实际数据并将对比结果 作为绩效评估的基础。(3)严格资金管理。开展新型定制化业务需要公司前期大量垫资,财务部门要构建客户欠费全流程风险防控机 制,切实承担资金管理主体责任。项目立项前,财务部门根据客户背景、信息情况、历史欠费记录等开展客户信 用评估、确定信用额度;项目实施过程中,财务部门指定具体财务人员跟踪和催收欠款,提高资金周转率;项目 完成后,财务部门进行欠费评估,对负责催收的财务人员进行考核。(4)优化财务共享服务。①对原有财务共享系统升级改造,与新型业务管理信息系统有效对接,实现数据库“端 到端”集成,保证新型定制化业务有序高效处理。②根据项目组管理要求,调整业务操作流程,统一业务处理的 基础文件和单据,确保新型定制化业务的自动化核算。假定不考虑其他因素。(2)、根据资料(2 ),指出甲公司财务部门在哪三个环节为业务部门提供了支持。

1、(本题10分)甲公司是一家大型电信运营企业,为应对市场变化,加快战略转型,计划开展新型定制化业务。新 型定制化业务不仅要求公司提供语音、短信、流量、专线、物联网、云计算、大数据等通信和数据服务,还要代 客户采购或租赁硬件、软件,并提供系统集成、建议安装和运转维护等服务。由于新型定制化业务与公司传统业 务差异较大,需要多部门协同进行市场拓展和业务管理,对业财融合提出了较高要求。对此,公司召开新型定制 化业务运营管理专题会议,研究部署下一阶段工作。会议记录部分摘录如下:(1 )创新管理机制。新型定制化业务合同金额大、个性化强、履约周期长、涉及部门多,需要创新管理机制、强 化业财融合。公司要将每个合同作为一个项目,由市、区两级公司的市场部、财务部、技术部、工程部、信息部 的业务人员组成项目组,负责项目全生命周期的管理;要组织项目组内部不同专业背景人员相互学习交流,提升 组员的综合能力、强化内部协同;要建设新型业务管理信息系统,并与公司原有信息系统集成,确保新型业务管 理信息系统与原有信息系统数据有效交互,实现部门间数据共享。(2)加强财务支持。财务部门要在新型定制化业务开展的各个环节提供支持。在获得业务商机信息后,财务部门 依据业务客户需求,建立多维度评价指标,与业务部门共同论证不同产品、服务组合方式的可行性,测算各种组 合方式下的收入、成本、利润,支持业务谈判和决策;在项目立项后,财务部门根据业务实施方案编制项目预算,制定收支计划;在实施过程中,财务部门分项目进行明细核算,及时与项目收支计算进行对比分析,发现问 题及时反馈给相关部门,加以改进。在项目完成后,财务部门编制项目决策,对比预算和实际数据并将对比结果 作为绩效评估的基础。(3)严格资金管理。开展新型定制化业务需要公司前期大量垫资,财务部门要构建客户欠费全流程风险防控机 制,切实承担资金管理主体责任。项目立项前,财务部门根据客户背景、信息情况、历史欠费记录等开展客户信 用评估、确定信用额度;项目实施过程中,财务部门指定具体财务人员跟踪和催收欠款,提高资金周转率;项目 完成后,财务部门进行欠费评估,对负责催收的财务人员进行考核。(4)优化财务共享服务。①对原有财务共享系统升级改造,与新型业务管理信息系统有效对接,实现数据库“端 到端”集成,保证新型定制化业务有序高效处理。②根据项目组管理要求,调整业务操作流程,统一业务处理的 基础文件和单据,确保新型定制化业务的自动化核算。假定不考虑其他因素。(1)、根据资料(1 ),指出甲公司主要采用了哪三个途径进行业财融合。

1、(本题10分)甲公司是一家大型综合类民营矿业企业,从事稀有金属矿产资源的勘探、开采、冶炼等业务。2006 年4月在上海证交所上市,截至2023年末甲公司股本总额是50亿元,每股面值1元。为适应发展需要,甲公司开展 了金融资产投资、套期保值等业务,并积极推进股权激励计划,部分业务相关资料如下:(1)投资可转换公司债券。乙公司为一家境内A股上市公司,于2024年1月4日发行可转换公司债券5 000万份,每份面值100元,期限为4年,票面利率0.75% ,每年年末付息,到期前不得强制赎回。债券持有人可以在2024年7 月5日、2028年1月3日之间的任一交易日,将其持有的可转换公司债券转换为乙公司的普通股,转换价格为20元/ 股,每份可转换公司债券可以换5股普通股。甲公司在乙公司发行可转换公司债券的当日认购100万份,同时支付 相关交易费用3万元。甲公司拟持有该可转换公司债券至到期时转股。甲公司与乙公司不存在关联关系。甲公司相 关会计处理为:①将购买的乙公司可转换公司债券分类为“以摊余成本计量的金融资产”;②将支付的相关交易费用计入该可转换公司债券的初始确认金额。(2)套期保值。为应对下游企业产能过剩对甲公司碳酸锂产品销售价格变动带来的不利影响,甲公司在做好充分 论证的基础上,履行公司审批程序,于2024年年初开展套期保值业务。相关资料为:①2024年1月2日,甲公司建仓碳酸锂1万手(每手1吨)对预期2024年6月产出但无购买订单对应的1万吨碳酸锂标 准品进行套期保值,套期比率为1 :1 ,建仓的期货合约平均价格为108 250元/吨,该期货合约的保证金比例为合 约价格的9% ;②2024年1月31日,该期货合约的收市价为99 150元/吨。(3)股权激励计划。甲公司满足实施股权激励计划的条件,拟于2025年2月以限制性股票方式首次实施股权激励 计划,预计2024年度公司股本总额不发生任何变化。2024年3月,甲公司对该项股权激励计划草案及其后续相关 的会计处理进行了讨论:①在初步拟订的草案中,本次股权激励计划拟授予激励对象限制性股票6 000万股,其中预留1 500万股;预留股 份将在股份激励计划经股东大会审议通过后的12个月内明确授予对象;超过12个月未明确授予对象的,预留权益 失效。②对于该项股权激励计划后续相关的会计处理,财务人员王某建议在等待期内的每个资产负债表日,以对可行权 权益工具数量的最佳估计为基础,按权益工具在资产负债表日的公允价值计量,确认相关资产成本或当期费用, 并同时计入资本公积。假定不考虑其他因素。(4)、根据资料(3 ),分别指出①和②是否存在不当之处;如存在不当之处,请说明理由。

1、(本题10分)甲公司是一家大型综合类民营矿业企业,从事稀有金属矿产资源的勘探、开采、冶炼等业务。2006 年4月在上海证交所上市,截至2023年末甲公司股本总额是50亿元,每股面值1元。为适应发展需要,甲公司开展 了金融资产投资、套期保值等业务,并积极推进股权激励计划,部分业务相关资料如下:(1)投资可转换公司债券。乙公司为一家境内A股上市公司,于2024年1月4日发行可转换公司债券5 000万份,每份面值100元,期限为4年,票面利率0.75% ,每年年末付息,到期前不得强制赎回。债券持有人可以在2024年7 月5日、2028年1月3日之间的任一交易日,将其持有的可转换公司债券转换为乙公司的普通股,转换价格为20元/ 股,每份可转换公司债券可以换5股普通股。甲公司在乙公司发行可转换公司债券的当日认购100万份,同时支付 相关交易费用3万元。甲公司拟持有该可转换公司债券至到期时转股。甲公司与乙公司不存在关联关系。甲公司相 关会计处理为:①将购买的乙公司可转换公司债券分类为“以摊余成本计量的金融资产”;②将支付的相关交易费用计入该可转换公司债券的初始确认金额。(2)套期保值。为应对下游企业产能过剩对甲公司碳酸锂产品销售价格变动带来的不利影响,甲公司在做好充分 论证的基础上,履行公司审批程序,于2024年年初开展套期保值业务。相关资料为:①2024年1月2日,甲公司建仓碳酸锂1万手(每手1吨)对预期2024年6月产出但无购买订单对应的1万吨碳酸锂标 准品进行套期保值,套期比率为1 :1 ,建仓的期货合约平均价格为108 250元/吨,该期货合约的保证金比例为合 约价格的9% ;②2024年1月31日,该期货合约的收市价为99 150元/吨。(3)股权激励计划。甲公司满足实施股权激励计划的条件,拟于2025年2月以限制性股票方式首次实施股权激励 计划,预计2024年度公司股本总额不发生任何变化。2024年3月,甲公司对该项股权激励计划草案及其后续相关 的会计处理进行了讨论:①在初步拟订的草案中,本次股权激励计划拟授予激励对象限制性股票6 000万股,其中预留1 500万股;预留股 份将在股份激励计划经股东大会审议通过后的12个月内明确授予对象;超过12个月未明确授予对象的,预留权益 失效。②对于该项股权激励计划后续相关的会计处理,财务人员王某建议在等待期内的每个资产负债表日,以对可行权 权益工具数量的最佳估计为基础,按权益工具在资产负债表日的公允价值计量,确认相关资产成本或当期费用, 并同时计入资本公积。假定不考虑其他因素。(3)、根据资料(2),计算截至2024年1月31日,甲公司于2024年1月2日建仓的期货合约的公允价 值变动金额,并指出甲公司所持期货合约的价值上升还是下降。

1、(本题10分)甲公司是一家大型综合类民营矿业企业,从事稀有金属矿产资源的勘探、开采、冶炼等业务。2006 年4月在上海证交所上市,截至2023年末甲公司股本总额是50亿元,每股面值1元。为适应发展需要,甲公司开展 了金融资产投资、套期保值等业务,并积极推进股权激励计划,部分业务相关资料如下:(1)投资可转换公司债券。乙公司为一家境内A股上市公司,于2024年1月4日发行可转换公司债券5 000万份,每份面值100元,期限为4年,票面利率0.75% ,每年年末付息,到期前不得强制赎回。债券持有人可以在2024年7 月5日、2028年1月3日之间的任一交易日,将其持有的可转换公司债券转换为乙公司的普通股,转换价格为20元/ 股,每份可转换公司债券可以换5股普通股。甲公司在乙公司发行可转换公司债券的当日认购100万份,同时支付 相关交易费用3万元。甲公司拟持有该可转换公司债券至到期时转股。甲公司与乙公司不存在关联关系。甲公司相 关会计处理为:①将购买的乙公司可转换公司债券分类为“以摊余成本计量的金融资产”;②将支付的相关交易费用计入该可转换公司债券的初始确认金额。(2)套期保值。为应对下游企业产能过剩对甲公司碳酸锂产品销售价格变动带来的不利影响,甲公司在做好充分 论证的基础上,履行公司审批程序,于2024年年初开展套期保值业务。相关资料为:①2024年1月2日,甲公司建仓碳酸锂1万手(每手1吨)对预期2024年6月产出但无购买订单对应的1万吨碳酸锂标 准品进行套期保值,套期比率为1 :1 ,建仓的期货合约平均价格为108 250元/吨,该期货合约的保证金比例为合 约价格的9% ;②2024年1月31日,该期货合约的收市价为99 150元/吨。(3)股权激励计划。甲公司满足实施股权激励计划的条件,拟于2025年2月以限制性股票方式首次实施股权激励 计划,预计2024年度公司股本总额不发生任何变化。2024年3月,甲公司对该项股权激励计划草案及其后续相关 的会计处理进行了讨论:①在初步拟订的草案中,本次股权激励计划拟授予激励对象限制性股票6 000万股,其中预留1 500万股;预留股 份将在股份激励计划经股东大会审议通过后的12个月内明确授予对象;超过12个月未明确授予对象的,预留权益 失效。②对于该项股权激励计划后续相关的会计处理,财务人员王某建议在等待期内的每个资产负债表日,以对可行权 权益工具数量的最佳估计为基础,按权益工具在资产负债表日的公允价值计量,确认相关资产成本或当期费用, 并同时计入资本公积。假定不考虑其他因素。(2)、根据资料(2),指出第①项中甲公司所做的套期保值业务是买入套期保值还是卖出套期保 值。

1、(本题10分)甲公司是一家大型综合类民营矿业企业,从事稀有金属矿产资源的勘探、开采、冶炼等业务。2006 年4月在上海证交所上市,截至2023年末甲公司股本总额是50亿元,每股面值1元。为适应发展需要,甲公司开展 了金融资产投资、套期保值等业务,并积极推进股权激励计划,部分业务相关资料如下:(1)投资可转换公司债券。乙公司为一家境内A股上市公司,于2024年1月4日发行可转换公司债券5 000万份,每份面值100元,期限为4年,票面利率0.75% ,每年年末付息,到期前不得强制赎回。债券持有人可以在2024年7 月5日、2028年1月3日之间的任一交易日,将其持有的可转换公司债券转换为乙公司的普通股,转换价格为20元/ 股,每份可转换公司债券可以换5股普通股。甲公司在乙公司发行可转换公司债券的当日认购100万份,同时支付 相关交易费用3万元。甲公司拟持有该可转换公司债券至到期时转股。甲公司与乙公司不存在关联关系。甲公司相 关会计处理为:①将购买的乙公司可转换公司债券分类为“以摊余成本计量的金融资产”;②将支付的相关交易费用计入该可转换公司债券的初始确认金额。(2)套期保值。为应对下游企业产能过剩对甲公司碳酸锂产品销售价格变动带来的不利影响,甲公司在做好充分 论证的基础上,履行公司审批程序,于2024年年初开展套期保值业务。相关资料为:①2024年1月2日,甲公司建仓碳酸锂1万手(每手1吨)对预期2024年6月产出但无购买订单对应的1万吨碳酸锂标 准品进行套期保值,套期比率为1 :1 ,建仓的期货合约平均价格为108 250元/吨,该期货合约的保证金比例为合 约价格的9% ;②2024年1月31日,该期货合约的收市价为99 150元/吨。(3)股权激励计划。甲公司满足实施股权激励计划的条件,拟于2025年2月以限制性股票方式首次实施股权激励 计划,预计2024年度公司股本总额不发生任何变化。2024年3月,甲公司对该项股权激励计划草案及其后续相关 的会计处理进行了讨论:①在初步拟订的草案中,本次股权激励计划拟授予激励对象限制性股票6 000万股,其中预留1 500万股;预留股 份将在股份激励计划经股东大会审议通过后的12个月内明确授予对象;超过12个月未明确授予对象的,预留权益 失效。②对于该项股权激励计划后续相关的会计处理,财务人员王某建议在等待期内的每个资产负债表日,以对可行权 权益工具数量的最佳估计为基础,按权益工具在资产负债表日的公允价值计量,确认相关资产成本或当期费用, 并同时计入资本公积。假定不考虑其他因素。(1)、根据资料(1 ),分别判断①和②是否正确;如不正确,请说明理由。

1、(本题10分)甲公司是一家集空调技术开发、产品制造、市场销售和用户服务为一体的大型企业,产品远销160个 国家和地区。为进一步提升公司产品的国际市场渗透力,发力高端市场,优化产品结构,甲公司于2024年1月召开“降本提质、助力国际业务大发展”专题会议,有关资料如下:(1)中东市场:甲公司以A产品打入中东市场,但未能实现有效突破,销售部门反馈,中东地区日间温度高,空 调部件易老化,迫切需要能适应环境且运行稳定的产品。为此,甲公司决定加强研发,突破行业技术瓶颈,针对 中东市场实行差异化战略,力争在6个月内推出满足市场需求的升级产品。为应对可能出现的成本增加,甲公司拟 采取以下措施:①优化产品决策、实施全生命周期成本管理。针对A产品各备选型号的选品决策,以产品全生命周期成本最低为决 策依据。②开展作业分析。强化能够增加顾客价值的有效作业,消除不增加价值的无效作业,提升顾客满意度。③强化质量管理。通过优化产品设计和工艺流程等改进产品质量、降低产品成本。(2)北美市场:甲公司在北美市场销售B和C两种产品,其中B产品在北美市场占有率排名第一 ,但竞争日趋激 烈,存在市场份额下滑风险。为维持市场份额,甲公司采取目标成本法对B产品进行成本管控:①目标成本确定。甲公司根据北美市场竞争格局和需求变化趋势,确定2024年B产品市场占有率目标与2023年市 场占有率一致,与之匹配的售价为2 100元/台,并要求产品利润不低于售价的18%。②生产成本控制。甲公司采用作业成本法计算B和C产品的生产成本,并以2023年成本信息为基础,制订2024年目 标成本实施计划。据生产部门测算,B产品2024年单位生产成本预计比上年同期下降5% ,甲公司国内某厂用一条 智能化生产线专门生产出口北美市场的B和C两种产品,这两种产品2023年期初期末产品成本保持不变,全年发生 的产品成本信息如下表所示。 (3)欧洲市场:2023年欧盟公布“碳边境调节机制(CBAM )”审核和控制产品生产过程中的碳排放,并试行碳 关税政策。甲公司产品出口压力增加,为推动节能减排,甲公司拟采取以下措施:①引入能源与碳排放管理系统,实时采取变压器、空压机等关键能源设备的水、电、蒸汽等能源消耗及碳排放数 据,对异常耗能设备进行预警。②建立产品回收利用体系。在欧盟国家范围内建立产品回收体系,通过对废旧产品进行改造再利用,减少原材料 投入,降低能源消耗,减少废弃物排放。假定不考虑其他因素。(6)、根据资料(3),从环境成本形成的角度,分别指出甲公司为实施①和②项措施所付出的环境 成本类型。

(3)欧洲市场:2023年欧盟公布“碳边境调节机制(CBAM )”审核和控制产品生产过程中的碳排放,并试行碳 关税政策。甲公司产品出口压力增加,为推动节能减排,甲公司拟采取以下措施:①引入能源与碳排放管理系统,实时采取变压器、空压机等关键能源设备的水、电、蒸汽等能源消耗及碳排放数 据,对异常耗能设备进行预警。②建立产品回收利用体系。在欧盟国家范围内建立产品回收体系,通过对废旧产品进行改造再利用,减少原材料 投入,降低能源消耗,减少废弃物排放。假定不考虑其他因素。(6)、根据资料(3),从环境成本形成的角度,分别指出甲公司为实施①和②项措施所付出的环境 成本类型。

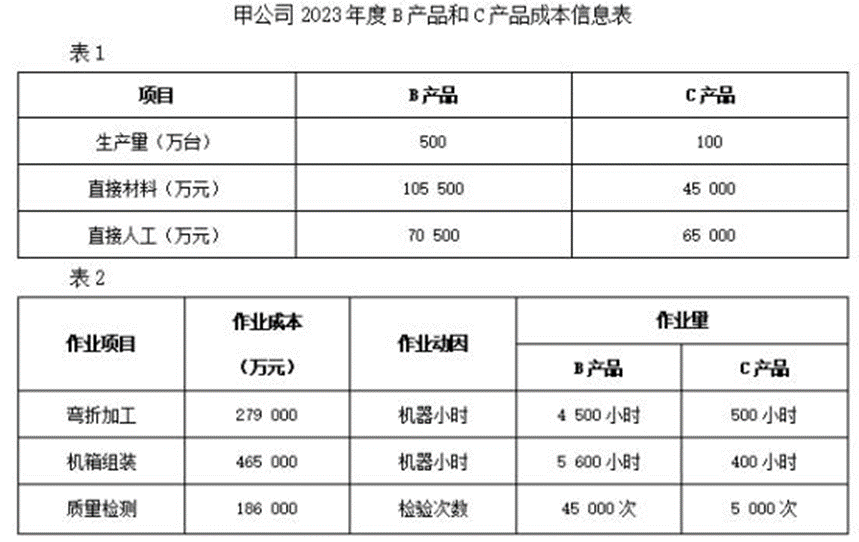

1、(本题10分)甲公司是一家集空调技术开发、产品制造、市场销售和用户服务为一体的大型企业,产品远销160个 国家和地区。为进一步提升公司产品的国际市场渗透力,发力高端市场,优化产品结构,甲公司于2024年1月召开“降本提质、助力国际业务大发展”专题会议,有关资料如下:(1)中东市场:甲公司以A产品打入中东市场,但未能实现有效突破,销售部门反馈,中东地区日间温度高,空 调部件易老化,迫切需要能适应环境且运行稳定的产品。为此,甲公司决定加强研发,突破行业技术瓶颈,针对 中东市场实行差异化战略,力争在6个月内推出满足市场需求的升级产品。为应对可能出现的成本增加,甲公司拟 采取以下措施:①优化产品决策、实施全生命周期成本管理。针对A产品各备选型号的选品决策,以产品全生命周期成本最低为决 策依据。②开展作业分析。强化能够增加顾客价值的有效作业,消除不增加价值的无效作业,提升顾客满意度。③强化质量管理。通过优化产品设计和工艺流程等改进产品质量、降低产品成本。(2)北美市场:甲公司在北美市场销售B和C两种产品,其中B产品在北美市场占有率排名第一 ,但竞争日趋激 烈,存在市场份额下滑风险。为维持市场份额,甲公司采取目标成本法对B产品进行成本管控:①目标成本确定。甲公司根据北美市场竞争格局和需求变化趋势,确定2024年B产品市场占有率目标与2023年市 场占有率一致,与之匹配的售价为2 100元/台,并要求产品利润不低于售价的18%。②生产成本控制。甲公司采用作业成本法计算B和C产品的生产成本,并以2023年成本信息为基础,制订2024年目 标成本实施计划。据生产部门测算,B产品2024年单位生产成本预计比上年同期下降5% ,甲公司国内某厂用一条 智能化生产线专门生产出口北美市场的B和C两种产品,这两种产品2023年期初期末产品成本保持不变,全年发生 的产品成本信息如下表所示。(3)欧洲市场:2023年欧盟公布“碳边境调节机制(CBAM )”审核和控制产品生产过程中的碳排放,并试行碳 关税政策。甲公司产品出口压力增加,为推动节能减排,甲公司拟采取以下措施:①引入能源与碳排放管理系统,实时采取变压器、空压机等关键能源设备的水、电、蒸汽等能源消耗及碳排放数 据,对异常耗能设备进行预警。②建立产品回收利用体系。在欧盟国家范围内建立产品回收体系,通过对废旧产品进行改造再利用,减少原材料 投入,降低能源消耗,减少废弃物排放。假定不考虑其他因素。(5)、根据资料(2),计算B产品2024年单位目标成本(不考虑销售税费);计算B产品2024年预计 单位生产成本,并根据上述计算结果判断B产品是否可以实现成本管控目标。

1、(本题10分)甲公司是一家集空调技术开发、产品制造、市场销售和用户服务为一体的大型企业,产品远销160个 国家和地区。为进一步提升公司产品的国际市场渗透力,发力高端市场,优化产品结构,甲公司于2024年1月召开“降本提质、助力国际业务大发展”专题会议,有关资料如下:(1)中东市场:甲公司以A产品打入中东市场,但未能实现有效突破,销售部门反馈,中东地区日间温度高,空 调部件易老化,迫切需要能适应环境且运行稳定的产品。为此,甲公司决定加强研发,突破行业技术瓶颈,针对 中东市场实行差异化战略,力争在6个月内推出满足市场需求的升级产品。为应对可能出现的成本增加,甲公司拟 采取以下措施:①优化产品决策、实施全生命周期成本管理。针对A产品各备选型号的选品决策,以产品全生命周期成本最低为决 策依据。②开展作业分析。强化能够增加顾客价值的有效作业,消除不增加价值的无效作业,提升顾客满意度。③强化质量管理。通过优化产品设计和工艺流程等改进产品质量、降低产品成本。(2)北美市场:甲公司在北美市场销售B和C两种产品,其中B产品在北美市场占有率排名第一 ,但竞争日趋激 烈,存在市场份额下滑风险。为维持市场份额,甲公司采取目标成本法对B产品进行成本管控:①目标成本确定。甲公司根据北美市场竞争格局和需求变化趋势,确定2024年B产品市场占有率目标与2023年市 场占有率一致,与之匹配的售价为2 100元/台,并要求产品利润不低于售价的18%。②生产成本控制。甲公司采用作业成本法计算B和C产品的生产成本,并以2023年成本信息为基础,制订2024年目 标成本实施计划。据生产部门测算,B产品2024年单位生产成本预计比上年同期下降5% ,甲公司国内某厂用一条 智能化生产线专门生产出口北美市场的B和C两种产品,这两种产品2023年期初期末产品成本保持不变,全年发生 的产品成本信息如下表所示。(3)欧洲市场:2023年欧盟公布“碳边境调节机制(CBAM )”审核和控制产品生产过程中的碳排放,并试行碳 关税政策。甲公司产品出口压力增加,为推动节能减排,甲公司拟采取以下措施:①引入能源与碳排放管理系统,实时采取变压器、空压机等关键能源设备的水、电、蒸汽等能源消耗及碳排放数 据,对异常耗能设备进行预警。②建立产品回收利用体系。在欧盟国家范围内建立产品回收体系,通过对废旧产品进行改造再利用,减少原材料 投入,降低能源消耗,减少废弃物排放。假定不考虑其他因素。(4)、根据资料(2),指出第①项中甲公司确定B产品竞争性价格的方法类型。