1.某大型计算机企业SWOT分析。有关事项如下:1)品牌领导力在中国超过众多竞争者,处于行业领头羊的位置。2)售后服务在行业中享有盛誉。3)在国际市场影响力不足。4)国内电脑市场发展迅速,电脑市场空间比较大。5)IT行业竞争加剧,未来可能继续扩大市场份额,提高市场占有率。6)PC厂商价格战频繁,导致整个行业利润率下降。7)新兴科技公司逐渐进入PC市场,进一步增强了市场的竞争程度。8)对本土小消费者需求把握准确。9)规模化生产,产品成本控制优势明显。10)产品质量高,重视产品创新与研发。11)IT技术日新月异,将会刺激电脑更新换代的速度。12)国际著名品牌的进入,造成了一定的冲击。13)公司员工众多,人力资源管理困难,人员效率有待提高。14)盲目扩张,难以形成自己的核心技术。【问题】根据事项1)~14),列出企业SWOT分析中的优势、劣势、机会和威胁因素。

答案解析

相关知识点:

SWOT分析,找优劣势机会威胁

相关题目

6.某地方政府拟引进社会资本建设一个大型滑雪场,作为省冬运会配套项目。甲咨询公司接受委托进行可行性研究,提出了A、B两个建设方案,并进行了经济评价。A、B两方案的建设期均为1年,经营期为8年,期满后无偿移交给当地政府。基于所得税前财务基准收益率8%进行测算,方案A、方案B的项目投资所得税前财务净现值分别为-800万元和1000万元。项目建成后,当地居民通过为该滑雪场提供配套服务,预计方案A、方案B每年可得到的净收益为900万元和520万元。假定财务数据能够体现相应的经济价值,无需调整,社会折现率为8%。以上各项数据均不考虑其他税金影响。 (计算部分要求列出计算过程,计算结果保留整数)。为达到社会资本对项目投资所得税前内部收益率8%的要求,当地政府是否需要对两个方案进行补贴?说明理由;如需资金补贴,项目经营期内每年应等额补贴多少万元?

(计算部分要求列出计算过程,计算结果保留整数)。为达到社会资本对项目投资所得税前内部收益率8%的要求,当地政府是否需要对两个方案进行补贴?说明理由;如需资金补贴,项目经营期内每年应等额补贴多少万元?

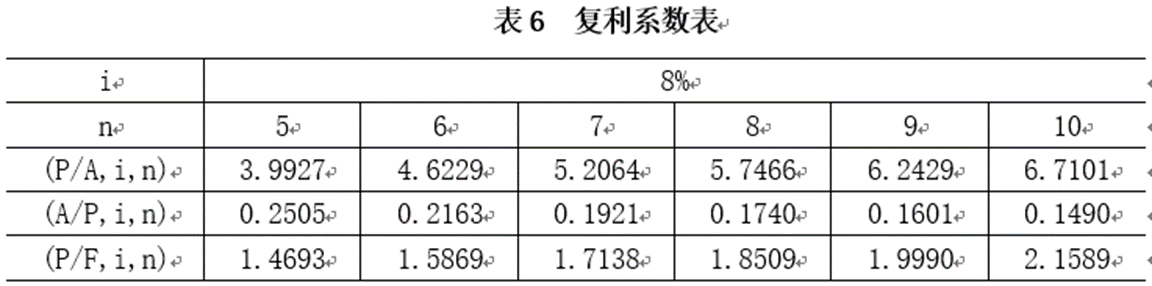

3.A市拟新建一条高速公路,委托B咨询公司承担该项目可行性研究工作。

2.某地方政府拟实行一个免疫接种计划项目,减少国民的发病率。设计了A、B、C三个备选方案,效果为减少发病人数,费用为方案实施的全部费用,三个方案实施期和效果预测期相同,见表10-10。拟通过费用效果比的计算,在政府财力许可情况下,决定采用何种方案。根据以往经验,设定基准指标[C/E]0为400,即每减少一人发病需要花费400元(现值)。

1.某新建项目建设投资为113500万元(含可抵扣固定资产进项税额8000万元)。其中基本预备费为10000万元,涨价预备费为5000万元。通过费用与效益识别,该项目可变成本及投资中设备、材料的影子价格均等同于其市场价格(不含增值税),土地经济费用应调增1000万元,其他各项财务效益与费用均能反映其经济价值。【问题】计算本项目经济费用流量中的建设投资。

3.某项目建设期为2年,生产期拟定为15年。项目建设投资10000万元,其中固定资产费用8900万元(含可抵扣的固定资产进项税910万元),无形资产费用800万元,其他资产费用300万元。建设投资在建设期第1年和第2年分别按40%和60%的比例均匀投入。生产期第1年需要流动资金600万元,达产年份需要850万元,流动资金在各年年初投入。建设期各年建设投资的35%由资本金投入,其余由银行贷款在各年年中投入,贷款年利率为7%,每年计息一次。建设期内不支付利息,自投产后4年内采取等额还本、利息照付方式偿还贷款。流动资金的30%来自资本金,70%来自银行贷款,贷款年利率6%,每年计息一次,生产期不偿还流动资金借款。本项目固定资产折旧年限为15年,按年限平均法计提折旧,残值为0。无形资产在10年内平均摊销,其他资产在5年内平均摊销。项目投产第1年达到设计生产能力的70%,第2年起各年均达到设计生产能力。达产年销售收入为15000万元,经营成本为4500万元,其中3600万元为原材料、辅助材料和燃料动力等可变成本。以上收入、成本数据均为含税价格。本项目使用的增值税税率为17%,税金及附加按增值税的12%计算,企业所得税税率为25%,建设期利息计入固定资产。【问题】1.计算项目的建设期利息。【问题】2.计算项目总投资(含全部流动资金)。【问题】3.计算项目计算期第5年的偿债备付率,并据此判断项目当年的偿债能力。(注:计算结果保留两位小数)

2.某项目建设期为2年,生产期拟定为15年。项目建设投资10000万元,其中固定资产费用8900万元(含可抵扣的固定资产进项税910万元),无形资产费用800万元,其他资产费用300万元。建设投资在建设期第1年和第2年分别按40%和60%的比例均匀投入。生产期第1年需要流动资金600万元,达产年份需要850万元,流动资金在各年年初投入。建设期各年建设投资的35%由资本金投入,其余由银行贷款在各年年中投入,贷款年利率为7%,每年计息一次。建设期内不支付利息,自投产后4年内采取等额还本、利息照付方式偿还贷款。流动资金的30%来自资本金,70%来自银行贷款,贷款年利率6%,每年计息一次,生产期不偿还流动资金借款。本项目固定资产折旧年限为15年,按年限平均法计提折旧,残值为0。无形资产在10年内平均摊销,其他资产在5年内平均摊销。项目投产第1年达到设计生产能力的70%,第2年起各年均达到设计生产能力。达产年销售收入为15000万元,经营成本为4500万元,其中3600万元为原材料、辅助材料和燃料动力等可变成本。以上收入、成本数据均为含税价格。本项目使用的增值税税率为17%,税金及附加按增值税的12%计算,企业所得税税率为25%,建设期利息计入固定资产。计算项目计算期第5年的偿债备付率,并据此判断项目当年的偿债能力。(注:计算结果保留两位小数)

2.某项目建设期为2年,生产期拟定为15年。项目建设投资10000万元,其中固定资产费用8900万元(含可抵扣的固定资产进项税910万元),无形资产费用800万元,其他资产费用300万元。建设投资在建设期第1年和第2年分别按40%和60%的比例均匀投入。生产期第1年需要流动资金600万元,达产年份需要850万元,流动资金在各年年初投入。建设期各年建设投资的35%由资本金投入,其余由银行贷款在各年年中投入,贷款年利率为7%,每年计息一次。建设期内不支付利息,自投产后4年内采取等额还本、利息照付方式偿还贷款。流动资金的30%来自资本金,70%来自银行贷款,贷款年利率6%,每年计息一次,生产期不偿还流动资金借款。本项目固定资产折旧年限为15年,按年限平均法计提折旧,残值为0。无形资产在10年内平均摊销,其他资产在5年内平均摊销。项目投产第1年达到设计生产能力的70%,第2年起各年均达到设计生产能力。达产年销售收入为15000万元,经营成本为4500万元,其中3600万元为原材料、辅助材料和燃料动力等可变成本。以上收入、成本数据均为含税价格。本项目使用的增值税税率为17%,税金及附加按增值税的12%计算,企业所得税税率为25%,建设期利息计入固定资产。计算项目总投资(含全部流动资金)。

2.某项目建设期为2年,生产期拟定为15年。项目建设投资10000万元,其中固定资产费用8900万元(含可抵扣的固定资产进项税910万元),无形资产费用800万元,其他资产费用300万元。建设投资在建设期第1年和第2年分别按40%和60%的比例均匀投入。生产期第1年需要流动资金600万元,达产年份需要850万元,流动资金在各年年初投入。建设期各年建设投资的35%由资本金投入,其余由银行贷款在各年年中投入,贷款年利率为7%,每年计息一次。建设期内不支付利息,自投产后4年内采取等额还本、利息照付方式偿还贷款。流动资金的30%来自资本金,70%来自银行贷款,贷款年利率6%,每年计息一次,生产期不偿还流动资金借款。本项目固定资产折旧年限为15年,按年限平均法计提折旧,残值为0。无形资产在10年内平均摊销,其他资产在5年内平均摊销。项目投产第1年达到设计生产能力的70%,第2年起各年均达到设计生产能力。达产年销售收入为15000万元,经营成本为4500万元,其中3600万元为原材料、辅助材料和燃料动力等可变成本。以上收入、成本数据均为含税价格。本项目使用的增值税税率为17%,税金及附加按增值税的12%计算,企业所得税税率为25%,建设期利息计入固定资产。计算项目的建设期利息。

1.某企业拟投资建设某项目,建设期2年,运营期10年。第1年建设投资为12974万元,第2年建设投资为13499万元,建设期各年建设投资的40%为资本金,其余为银行借款,运营期前5年采取等额还本方式还清全部借款,建设期借款利息当年使用资本支付,流动资金全部来源于项目资本金。投产第1年生产负荷为60%,第2年及以后年份达到设计生产能力,达产年营业收入25000万元,经营成本10000万元,其中固定成本8000万元,其余为可变成本,可变成本与营业收入成正比例变动,税金及附加按营业收入的3.41%计取。【问题】分别计算项目运营期第1年的经营成本,税金及附加,长期借款的还本额。

5.甲公司为并购乙公司(为有限责任公司)拟外源融资5000万元。经咨询工程师分析,提出两个融资方案供选择:方案一:增发普通股1000万股,每股增发价格5元,可筹集资金5000万元。方案二:增加长期债务5000万元,采用银行借款方式,为年利率6%。采用方案一增发普通股融资的优缺点有哪些?