×

单选题

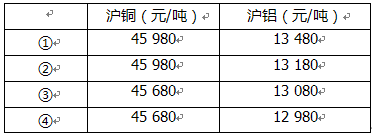

假设沪铜和沪铝的合理价差为32500元/吨,则下列情形中,理论上套利交易盈利空间最大的是().

假设沪铜和沪铝的合理价差为32500元/吨,则下列情形中,理论上套利交易盈利空间最大的是().

A

①

B

②

C

③

D

④

答案解析

正确答案:B

解析:

解析:情形①价差=45980-13480=32500(元/吨),其盈利空间=0;情形②价差=45980-13180=32800(元/吨),其盈利空间=300元/吨;情形③价差=45680-13080=32600(元/吨),其盈利空间=100元/吨;情形④价差=45680-12980=32700(元/吨),其盈利空间=200元/吨。所以,盈利空间最大的是情形②。第三节期货套利的基本策略

相关知识点:

价差大盈利空间可能大

题目纠错

相关题目

单选题

下列对点价交易的说法,正确的有().

单选题

点价交易是指以期货价格加上或减去()的升贴水来确定双方买卖现货商品价格的交易方式.

单选题

对买入套期保值而言,能够实现净盈利的情况有().(不计手续费等费用)

单选题

7月份,大豆的现货价格为5010元/吨.某生产商担心9月份大豆收获时出售价格下跌,故进行套期保值操作,以5050元/吨的价格卖出100吨11月份的大豆期货合约.9月份时,大豆现货价格降为4980元/吨,期货价格降为5000元/吨.该生产商卖出100吨大豆现货,并对冲原有期货合约,则下列说法不正确的是().

单选题

3月初,某纺织厂计划在3个月后购进棉花,决定利用棉花期货进行套期保值.3月5日该厂在7月份棉花期货合约上建仓,成交价格为21300元/吨,此时棉花的现货价格为20400元/吨.至6月5日,期货价格为19700元/吨,现货价格为19200元/吨,该厂按此价格购进棉花,同时将期货合约对冲平仓,该厂套期保值效果是().(不计手续费等费用)

单选题

下列基差的变化中,属于基差走弱的是().

单选题

基差交易与一般的套期保值操作的不同之处在于,基差交易能够().

单选题

下列对点价交易的描述,正确的有().

单选题

持仓费包括为拥有或保留商品、资产等支付的()

单选题

某进口商5月以1800元/吨的价格进口大豆,同时卖出7月大豆期货保值,成交价为1850元/吨.该进口商欲寻求基差交易,不久,该进口商找到了一家榨油厂.该进口商协商的现货价格比7月期货价格()元/吨可保证至少30元/吨的盈利.(忽略交易成本)