×

单选题

某进口商5月以1800元/吨的价格进口大豆,同时卖出7月大豆期货保值,成交价为1850元/吨.该进口商欲寻求基差交易,不久,该进口商找到了一家榨油厂.该进口商协商的现货价格比7月期货价格()元/吨可保证至少30元/吨的盈利.(忽略交易成本)

A

最多低20

B

最少低20

C

最多低30

D

最少低30

答案解析

正确答案:A

解析:

解析:该进口商进行的是卖出套期保值,卖出套期保值基差走强时存在净盈利,5月份建仓时基差=1800-1850=-50(元/吨),如果要保证至少30元/吨的盈利,则基差应大于-50+30=-20(元/吨)。因此,该进口商协商的现货价格比7月期货价格最多低20元/吨可保证至少有30元/吨的盈利。第三节基差与套期保值效果

相关知识点:

基差交易盈利价差定

题目纠错

相关题目

单选题

期货价差套利要同时在相关合约上进行方向相反的交易,即同时建立一个多头头寸和一个空头头寸.()

单选题

关于期货价差套利交易,以下说法正确的有().

单选题

理论上,蝶式套利与普通跨期套利相比().

单选题

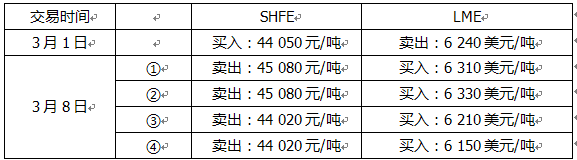

假设上海期货交易所( )和伦敦金属期货交易所( )铜期货价格行情及套利者操作如下,则该套利者盈利的情形有().(按USD/CNY=6.2计算,LME和SHFE之间的运费和各项交易费用之和为500元/吨.)

单选题

【期货及衍生品基础真题】【证券从业真题】当期权合约履约后,将会持有期货合约空头头寸的有().

单选题

某铜金属经销商在期现两市的建仓基差是-500元/吨(现货价17000元/吨,期货卖出价为17500元/吨),承诺在3个月后以低于期货价100元/吨的价格出手,则该经销商每吨的利润是()元.

单选题

下列属于跨期套利的有().

单选题

某投机者卖出2张9月份到期的日元期货合约,每张金额为12500000日元,成交价为0.006835美元/日元,半个月后,该投机者将2张合约买入对冲平仓,成交价为0.007030美元/日元.则该笔投机的结果是()美元.

单选题

若标的资产和到期期限相同,通过(),可以构建一个熊市价差组合.

单选题

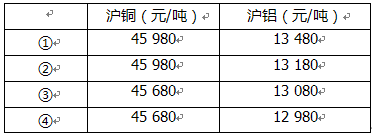

假设沪铜和沪铝的合理价差为32500元/吨,则下列情形中,理论上套利交易盈利空间最大的是().