3月初,某纺织厂计划在3个月后购进棉花,决定利用棉花期货进行套期保值.3月5日该厂在7月份棉花期货合约上建仓,成交价格为21300元/吨,此时棉花的现货价格为20400元/吨.至6月5日,期货价格为19700元/吨,现货价格为19200元/吨,该厂按此价格购进棉花,同时将期货合约对冲平仓,该厂套期保值效果是().(不计手续费等费用)

答案解析

解析:

相关知识点:

套期保值效果细分析

相关题目

某铜金属经销商在期现两市的建仓基差是-500元/吨(现货价17000元/吨,期货卖出价为17500元/吨),承诺在3个月后以低于期货价100元/吨的价格出手,则该经销商每吨的利润是()元.

下列属于跨期套利的有().

某投机者卖出2张9月份到期的日元期货合约,每张金额为12500000日元,成交价为0.006835美元/日元,半个月后,该投机者将2张合约买入对冲平仓,成交价为0.007030美元/日元.则该笔投机的结果是()美元.

若标的资产和到期期限相同,通过(),可以构建一个熊市价差组合.

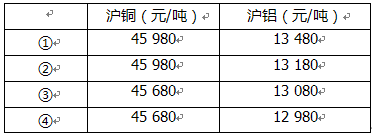

假设沪铜和沪铝的合理价差为32500元/吨,则下列情形中,理论上套利交易盈利空间最大的是().

某期货交易者根据铜期货价格特征分析,欲利用Cu1409、Cu1411和Cu1412三个合约进行蝶式套利,在Cu1409合约上持仓20手,在Cu1411合约上持仓35手,则应持有Cu1412合约()手.

根据套利者对相关合约中价格较高的一边的买卖方向不同,期货价差套利可分为().

4月10日,某交易者在CME市场交易4手6月期英镑期货合约,价格为GBP/USD=14475(交易单位为62500英镑);同时在LIFFE市场交易相同数量的6月期英镑期货合约,价格为GBP/USD=14885(交易单位为25000英镑).5月10日,该交易者将合约全部平仓,成交价格均为GBP/USD=14825.若该交易者在CME、LIFFE市场进行套利,则合理的交易方向为().

9月1日,套利者买入10手A期货交易所12月份小麦合约的同时卖出10手B期货交易所12月份的小麦合约,成交价格分别为540美分/蒲式耳和570美分/蒲式耳,10月8日,套利者将上述合约全部平仓,成交价格分别为556美分/蒲式耳和572美分/蒲式耳,该套利交易()美元.(A、B两交易所小麦合约交易单位均为5000蒲式耳/手,不计手续费等费用)

在正向市场进行牛市套利,实质上是卖出套利,而卖出套利获利的条件是价差要().