6月,中国某企业的美国分厂急需50万美元,并且计划使用2个月,该企业担心因汇率变动造成损失,决定利用CME美元兑人民币期货合约进行套期保值.假设美元兑人民币即期汇率为60000,3个月期的期货价格为61000.2个月后,美元兑人民币即期汇率变为60200,期货价格为61130.则对于该中国企业来说().(CME美元兑人民币合约规模为10万美元)

答案解析

解析:

相关知识点:

美元套保算操作盈亏

相关题目

4月28日,某交易者在某期货品种上进行套利交易,其交易同时卖出10手7月合约,买入20手9月合约,卖出10手11月合约,成交价格分别为6240元/吨,6180元/吨和6150元/吨.5月13日时对冲平仓时成交价格分别为6230元/吨,6200元/吨和6155元/吨.该套利交易的净收益是()元.(期货合约规模为每手5吨,不计手续费等费用)

5月7日,某交易者卖出7月燃料油期货合约同时买入9月燃料油期货合约,价格分别为3400元/吨和3500元/吨,当价格分别变为()时,全部平仓盈利最大(不记交易费用).

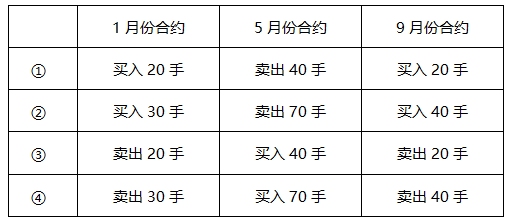

假设大豆期货1月份、5月份、9月份合约价格为正向市场.某套利者认为1月份合约与5月份合约的价差明显偏小,而5月份合约与9月份合约价差明显偏大,打算进行蝶式套利,则合理的操作策略有().

以下关于大豆提油套利的说法,正确的有().

某套利者打算利用沪锌期货进行套利,T0时刻建仓后期货价格变化情况如下表所示.平仓时,价差扩大的情形有().时间8月合约11月合约开平仓T017015元/吨16895元/吨开仓①16995元/吨16870元/吨②16980元/吨16865元/吨③17335元/吨17205元/吨④17175元/吨17070元/吨平仓

下列操作中,属于价差套利的情形有().

铜生产企业利用铜期货进行卖出套期保值的情形是().

以下属于跨品种套利的有().

关于跨品种套利,说法正确的有().

假设上海期货交易所( )和伦敦金属交易所( )相同月份铝期货价格及套利者操作如下表所示.则该套利者的盈亏状况为()元/吨.(不考虑各种交易费用和质量升贴水,USD/CNY=6.2计算)日期SHFELME3月1日买入:13560元/吨卖出:1880美元/吨3月8日卖出:13690元/吨买入:1930美元/吨