×

简答题

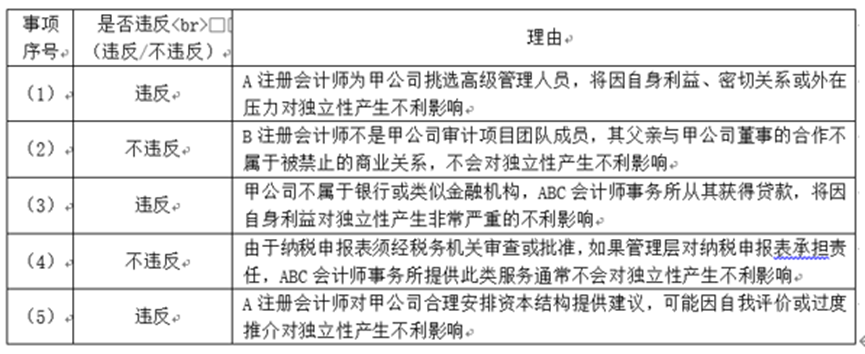

【简答题】甲上市公司(非银行、非金融机构)是ABC会计师事务所2020年4月承接的新客户.A注册会计师担任甲公司2020年度财务报表审计业务的项目合伙人.其他相关事项如下:(1)审计过程中,适逢甲公司招聘高级管理人员,A注册会计师应甲公司的要求为其从候选人中挑选出适合职位的人员.(2)B注册会计师和A注册会计师同处一个分部,但不是甲公司审计项目团队成员.B的父亲和甲公司某董事共同开办了一家健身机构.(3)审计期间,ABC会计师事务所为购置办公楼决定从甲公司借入按同期银行贷款利率计息的一年期借款100万元.(4)ABC会计师事务所在甲公司管理层对纳税申报表承担责任的前提下接受了编制信息,以协助客户履行纳税申报义务的业务委托.(5)审计过程中,A注册会计师应甲公司要求对合理安排资本结构提供建议.要求:针对上述第(1)至(5)项,逐项指出是否可能存在违反中国注册会计师职业道德守则规定的情况,并简要说明理由.

答案解析

正确答案:答:

相关知识点:

各事项查违情,理由要记清

相关题目

单选题

关于注册会计师执行财务报表审计工作的总体目标,下列说法中,不正确的是().

单选题

注册会计师通过分析存货周转率最有可能证实存货的认定是().

单选题

在对资产完整性认定获取审计证据时,正确的测试方向是().

单选题

【单项选择题】如果已入账的销售交易是对客户已签收、符合收入确认条件的交易的记录,但金额计算错误,则违反的审计目标是().

单选题

【单项选择题】下列各项认定中,与交易和事项、期末账户余额以及列报和披露均相关的是()

单选题

【单项选择题】甲公司当年购入设备一台,会计部门在入账时,漏记了该设备的运费,则违反的认定是().

单选题

【单项选择题】A注册会计师在审查甲公司2020年财务报表上的应收账款时,发现账上某笔记录“借:应收账款--A公司1000000,贷:主营业务收入1000000.,通过函证甲公司,检查销货记录等,证实此笔销售发生于2021年1月5日.那么,A注册会计师首先认为管理层对营业收入账户存在问题的认定是().

单选题

在财务报表审计中,管理层对财务报表责任的陈述不恰当的是().

单选题

注册会计师在财务报表审计中,关于管理层、治理层和注册会计师的以下判断事项中,不恰当的是().

单选题

关于财务报告编制基础,以下理解中,不恰当的是().