相关题目

【单项选择题】下列关于统计抽样和非统计抽样的说法,错误的是().

【单项选择题】下列各项风险中,对注册会计师审计工作的效率和效果均会产生影响的是().

【单项选择题】下列关于抽样风险与非抽样风险的表述中正确的是().

【单项选择题】注册会计师在获取充分、适当的审计证据时,需要选取项目进行测试,下列关于选取项目进行测试的说法中,错误的是().

【单项选择题】下列关于传统抽样方法的表述中,不正确的是().

【单项选择题】以下有关抽样风险与非抽样风险的说法中,不正确的是().

【单项选择题】下列各项因素中,与样本规模反向变动的是().

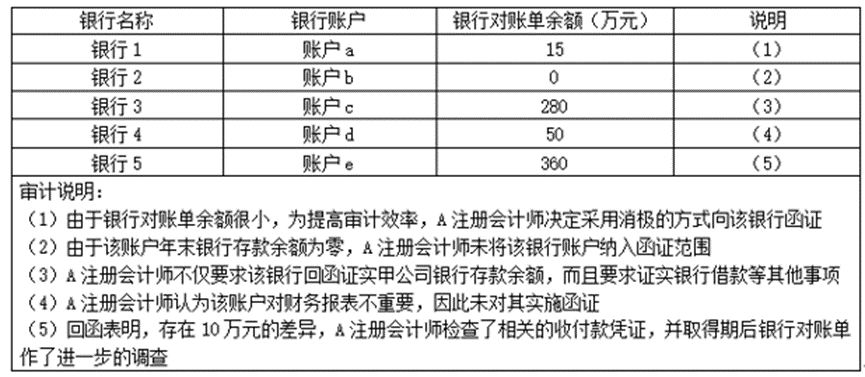

【简答题】A注册会计师负责对甲公司2020年度财务报表实施审计,对银行存款实施了函证,编制了审计工作底稿,部分内容摘录如下: 要求:针对审计说明第(1)至(5)项,逐项指出A注册会计师的做法是否恰当.如不恰当,简要说明理由.正确率为100.00%

要求:针对审计说明第(1)至(5)项,逐项指出A注册会计师的做法是否恰当.如不恰当,简要说明理由.正确率为100.00%

【简答题】ABC会计师事务所负责审计甲公司2020年度财务报表,A注册会计师是项目合伙人,审计项目组在审计工作底稿中记录了与函证相关的审计情况,部分内容摘录如下:(1)在注册会计师向甲公司客户乙公司函证具体合同条款时,乙公司在回函中注明“本回复仅用于审计目的,被询证方、其员工或代理人无任何责任,也不能免除注册会计师做其他询问或执行其他工作的责任”.注册会计师认为该回复限制了注册会计师对该回函的利用.(2)注册会计师填列询证函内容后,交由被审计单位会计人员填写被询证者的联系方式,经注册会计师检查后交由该会计人员在邮局寄出询证函.(3)被询证者将回函直接寄至被审计单位,被审计单位将其转交给注册会计师,考虑到信封完整,并未显示有打开的痕迹,因此A注册会计师认为该回函是可靠的.(4)对于审计项目组以电子邮件方式收到的回函,审计项目组成员与被询证方取得了电话联系,确认回函信息,并在审计工作底稿中记录了电话内容与时间、对方姓名与职位,以及实施该程序的审计项目组成员姓名.(5)鉴于对60%应收账款余额实施函证程序未发现错报,A注册会计师推断其余40%的应收账款余额也不存在重大错报,无须实施进一步审计程序.要求:针对上述第(1)至(5)项,逐项指出审计项目组或A注册会计师的做法是否恰当.如不恰当,简要说明理由.正确率为100.00%

【简答题】ABC会计师事务所负责审计甲公司2020年度财务报表,审计项目组确定财务报表整体的重要性为100方元,明显微小错报的临界值为5万元,审计工作底稿中与函证程序相关的部分内容摘录如下:(1)审计项目组在寄发应收账款询证函前,将询证函中填列的需要被询证者确认的信息与被审计单位账簿中的有关记录进行了核对,确定两者保持一致.(2)因被审计单位对乙公司的某笔应收账款全额计提了坏账准备,审计项目组拟不对该笔应收账款实施函证程序.(3)客户丙公司年末应收账款余额为200万元,回函金额为95万元,因差异金额高于财务报表整体的重要性,审计项目组据此发表了非无保留意见.(4)适逢甲公司人员到丁公司办理业务,带回了应收账款询证函回函,转交给审计项目组成员,回函显示无差异,审计项目组确认了询证函回函为寄发的原件,认可了该回函结果.(5)戊公司在询证函回函中注明:“本信息既不保证准确也不保证是最新的,我方不因此承担任何责任”.甲公司财务人员解释,该回复是戊公司格式化的免责条款,审计项目组据此认为该条款不影响回函的可靠性,认可了回函结果.要求:针对上述第(1)至(5)项,逐项指出审计项目组的做法是否恰当.如不恰当,简要说明理由.