下列有关集团项目组与集团治理层的沟通的说法中,错误的是().

答案解析

解析:

相关知识点:

集团审计:与治理层沟通时机不限,舞弊都要通报

相关题目

下列有关总体应对措施的说法中,错误的是( ).

为了应对财务报表层次较高的重大错报风险,注册会计师应该提高审计程序不可预见性.下列各项程序中,不能够提高审计程序不可预见性的有().

注册会计师认为被审计单位的控制环境存在严重缺陷,在对拟实施审计程序的性质、时间和范围做出总体修改时,下列做法中不恰当的有().

甲公司是ABC会计师事务所的常年审计客户,A注册会计师是甲公司的2019年度财务报表审计业务的项目合伙人.在实施风险评估后,A注册会计师评估的甲公司的财务报表层次重大错报风险属于高风险水平,那么A注册会计师拟实施的进一步审计程序的总体审计方案最好为().

【单项选择题】为应对财务报表层次的重大错报风险,注册会计师对拟实施审计程序的性质、时间安排和范围做出的下列总体修改中,不恰当的是().

【单项选择题】下列关于进一步审计程序的总体审计方案的说法中,正确的是().

【单项选择题】注册会计师应当针对评估的由于舞弊导致的财务报表层次重大错报风险确定总体应对措施.下列各项措施中错误的是().

【单项选择题】在确定审计程序的范围时,注册会计师考虑的下列因素中不恰当的是().

【单项选择题】下列做法中,无助于提高审计程序的不可预见性的是().

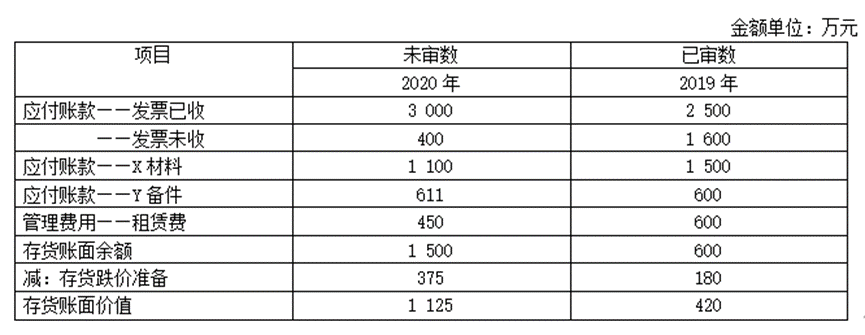

【简答题】甲公司是ABC会计师事务所的常年审计客户,从事智能家电的生产和销售.ABC会计师事务所承接了甲公司2020年度财务报表审计业务,并委派A注册会计师担任审计项目合伙人,确定的财务报表整体的重要性为240万元.资料一:A注册会计师在审计工作底稿中记录了所了解的甲公司情况及其环境,部分内容摘录如下:(1)2019年12月31日,甲公司采购的金额为1600万元的原材料已入库,但因未收到供应商发票,未确认应付账款.A注册会计师在审计甲公司2019年度财务报表时,提出了相应的审计调整建议,甲公司予以采纳.(2)2020年受国家财政政策的影响,债权银行无法按合同约定的金额向甲公司提供贷款,虽然没有影响甲公司的持续经营,但仍然导致甲公司难以按正常信用期支付X原材料采购款.(3)为应对主要原材料市价的持续上涨,甲公司自2020年起充分利用已有的商业信誉提高了Y备件等原材料的最低库存线,始终保持不低于一年的原材料储备量.(4)甲公司原租用的办公楼月租金为50万元.自2020年10月1日起,甲公司租用新办公楼,租期一年,月租金80万元,免租期3个月.(5)由于原部件成本上升,甲公司从2020年下半年开始大量采购原部件,但是从2020年11月开始原部件价格大幅下降,产品价格也有一定幅度的下降.资料二:A注册会计师在审计工作底稿中记录了所获取的甲公司财务数据,部分内容摘录如下: 要求:针对资料一第(1)至(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险.如果认为可能表明存在重大错报风险,简要说明理由.如果认为该风险为认定层次重大错报风险,说明该风险主要与哪些财务报表项目(仅限于应付账款、存货、资产减值损失、管理费用、其他应付款)的哪些认定相关(不考虑税务影响).

要求:针对资料一第(1)至(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险.如果认为可能表明存在重大错报风险,简要说明理由.如果认为该风险为认定层次重大错报风险,说明该风险主要与哪些财务报表项目(仅限于应付账款、存货、资产减值损失、管理费用、其他应付款)的哪些认定相关(不考虑税务影响).