×

简答题

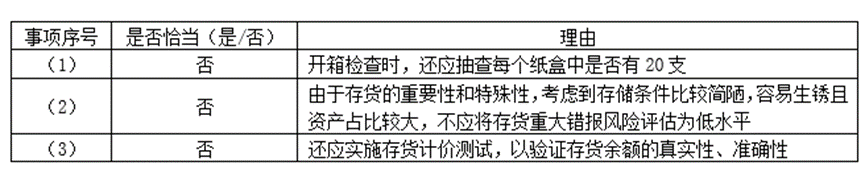

【简答题】ABC会计师事务所首次接受委托,审计上市公司甲公司2020年度财务报表,委派A注册会计师担任项目合伙人.确定的财务报表整体的重要性为300万元.甲公司主营建材产品的生产和销售.资料:A注册会计师在审计工作底稿中记录了与生产与存货相关的审计工作,部分内容摘录如下:(1)实施存货监盘时,存货a按箱存放,包装方式为:每箱有10个纸盒,每盒中有20支.A注册会计师开箱检查,确认每箱中有10个纸盒.(2)存货b易生锈,针对占总资产20%的存货b,甲公司存贮在简易露天场地.A注册会计师认为与存货b相关的内部控制比较有效,加之存货单位价值不高,将存货认定层次重大错报风险评估为低水平.(3)A注册会计师通过存货监盘程序,认为已获取存货c余额真实、准确的审计证据.要求:针对资料第(1)至(3)项,假定不考虑其他条件,逐项指出A注册会计师的做法是否恰当.如不恰当,简要说明理由.

答案解析

正确答案:答:

相关知识点:

存货监盘检查、风险评估要点

相关题目

单选题

被审计单位是一家贵金属饰品商业企业,在进行存货监盘时,注册会计师可采用的审计程序有( ).

单选题

注册会计师在确定存货监盘范围时,应考虑的因素有( ).

单选题

存货的审计目标一般包括实施审计程序以证实( ).

单选题

在存货盘点现场实施监盘时,注册会计师应当实施的审计程序包括().

单选题

在考虑被审计单位委托其他单位保管的存货时,注册会计师的做法恰当的有().

单选题

注册会计师在获取完整的存货存放地点清单的基础上,根据具体情况下的风险评估结果,可以考虑执行的审计程序包括().

单选题

下列有关存货监盘地点的职业判断中,不正确的有().

单选题

A注册会计师担任甲公司2020年度财务报表审计项目合伙人,安排B注册会计师对存货进行监盘,甲公司的存货遍布全国多个省市,针对甲公司存货特征,B注册会计师执行的工作恰当的有().

单选题

下列关于存货跌价损失准备的测试,下列说法中正确的有().

单选题

注册会计师正在对某酒业公司的存货实施监盘程序,需要评价管理层用以记录和控制存货盘点结果的指令和程序包括().