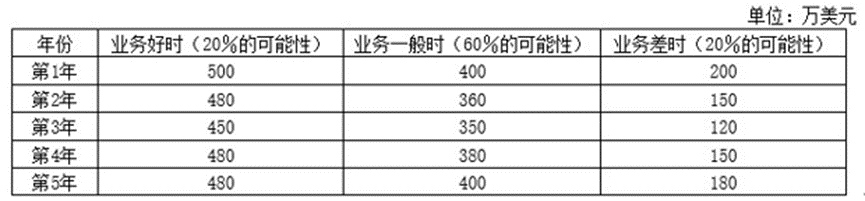

【简答题】甲公司为一物流企业,经营国内、国际货物运输业务.由于拥有的货轮出现了减值迹象.甲公司于2×20年12月31日对其进行减值测试,相关资料如下:(1)甲公司以人民币为记账本位币,国内货物运输采用人民币结算,国际货物运输采用美元结算.(2)货轮采用年限平均法计算折旧,预计使用20年,预计净残值率为5%.2×20年12月31日,货轮的账面原价为人民币38000万元,已计提折旧为人民币27075万元,账面价值为人民币10925万元,货轮已使用15年,尚可使用5年,甲公司拟继续经营使用货轮直至报废.(3)甲公司将货轮专门用于国际货物运输.由于国际货物运输业务受宏观经济形势的影响较大,甲公司预计货轮未来5年产生的净现金流量(假定使用寿命结束时处置货轮产生的净现金流量为零,有关现金流量均发生在年末)如下表所示. (4)由于不存在活跃市场,甲公司无法可靠估计货轮的公允价值减去处置费用后的净额.(5)在考虑了货币时间价值和货轮特定风险后,甲公司确定10%为人民币适用的折现率,确定12%为美元的折现率,相关复利现值系数如下:(P/F,10%,1)=0.9091;(P/F,12%,1)=0.8929;(P/F,10%,2)=0.8264;(P/F,12%,2)=0.7972;(P/F,10%,3)=0.7513;(P/F,12%,3),=0.7118;(P/F,10%,4)=0.6830;(P/F,12%,4)=0.6355;(P/F,10%,5)=0.6209;(P/F,12%,5)=0.5674.(6)2×20年12月31日的汇率为1美元=6.85元人民币.甲公司预测以后各年末的美元汇率如下:第1年末为1美元=6.80元人民币;第2年末为1美元=6.75元人民币;第3年末为1美元=6.70元人民币;第4年末为1美元=6.65元人民币;第5年末为1美元=6.60元人民币.要求:(1)使用期望现金流量法计算货轮未来5年每年的现金流量.(2)计算货轮按照记账本位币表示的未来5年现金流量的现值,并确定其可收回金额.(3)计算货轮应计提的减值准备,并编制相关会计分录.(4)计算货轮2×21年应计提的折旧,并编制相关会计分录.(计算结果保留两位小数)

(4)由于不存在活跃市场,甲公司无法可靠估计货轮的公允价值减去处置费用后的净额.(5)在考虑了货币时间价值和货轮特定风险后,甲公司确定10%为人民币适用的折现率,确定12%为美元的折现率,相关复利现值系数如下:(P/F,10%,1)=0.9091;(P/F,12%,1)=0.8929;(P/F,10%,2)=0.8264;(P/F,12%,2)=0.7972;(P/F,10%,3)=0.7513;(P/F,12%,3),=0.7118;(P/F,10%,4)=0.6830;(P/F,12%,4)=0.6355;(P/F,10%,5)=0.6209;(P/F,12%,5)=0.5674.(6)2×20年12月31日的汇率为1美元=6.85元人民币.甲公司预测以后各年末的美元汇率如下:第1年末为1美元=6.80元人民币;第2年末为1美元=6.75元人民币;第3年末为1美元=6.70元人民币;第4年末为1美元=6.65元人民币;第5年末为1美元=6.60元人民币.要求:(1)使用期望现金流量法计算货轮未来5年每年的现金流量.(2)计算货轮按照记账本位币表示的未来5年现金流量的现值,并确定其可收回金额.(3)计算货轮应计提的减值准备,并编制相关会计分录.(4)计算货轮2×21年应计提的折旧,并编制相关会计分录.(计算结果保留两位小数)

答案解析

相关知识点:

货轮减值计算与分录编制诀

相关题目

我国企业利润表的结构采用的是( ).

下列有关利润表的相关说法中,正确的是()

华东公司对所得税采用资产负债表债务法核算,适用的所得税税率为25%.2015年发生的营业收入为1200万元,营业成本为600万元,税金及附加为30万元,销售费用为20万元,管理费用为50万元,财务费用为10万元,投资损失为40万元,资产减值损失为70万元,公允价值变动损失为80万元,以公允价值计量且其变动计入其他综合收益的金融资产的公允价值上升确认其他综合收益50万元,发行股票确认了资本公积100万元,营业外收入为25万元,营业外支出为15万元.华东公司2015年利润表中综合收益总额列示的金额为()万元.

【单项选择题】甲公司2×18年度发生的有关交易或事项如下:①因出租房屋取得租金收入120万元;②生产车间机器设备发生日常维护支出40万元;③因存货市价上升转回上年计提的存货跌价准备100万元;④固定资产出售净损失30万元.上述交易或事项对甲公司2×18年度营业利润的影响是().

A公司适用的所得税税率为25%,有关金融资产业务如下:(1)2×13年1月2日购入S公司22.5万股股票作为交易性金融资产核算,每股价格为6元.2×13年12月31日,交易性金融资产的公允价值为每股7元.(2)2×13年1月2日购入W公司100万股股票指定为以公允价值计量且其变动计入其他综合收益的金融资产,每股价格为10元.2×13年12月31日,该金融资产的公允价值为每股15元.假定2×13年初A公司的其他综合收益科目余额为0,2×13年有关会计报表列报不正确的是( ).

2015年12月1日,甲公司按面值发行5万张可转换公司债券,每张面值100元,期限5年,到期前债券持有人有权随时按每张面值100元的债券转换5股股票的转股价格,将持有的债券转换为甲公司的普通股.根据这一转换条款,甲公司有可能在该批债券到期前(包括资产负债表日起12个月内)予以转股清偿,假定不考虑其他因素和情况.甲公司在2015年12月31日判断该可转换债券的负债成分列示的表述中,正确的是( ).

下列项目中,在编制资产负债表时应该作为流动资产或流动负债列报的是( ).

我国资产负债表的结构采用的是( ).

甲公司2×20年9月30日与乙公司签订一项不可撤销的销售合同,将其不再使用的厂房转让给乙公司.合同约定,厂房转让价格为1300万元(等于其公允价值),预计将发生处置费用20万元.该厂房所有权的转移手续将于2×21年2月10日前办理完毕.甲公司厂房系2×15年9月达到预定可使用状态并投入使用,成本为3040万元,预计使用年限为10年,预计净残值为40万元,采用年限平均法计提折旧,至2×20年9月30日签订销售合同时未计提减值准备.下列有关甲公司因该厂房在2×20年资产负债表中的列报,说法正确的是( ).

下列报表项目中,应根据相应明细账科目余额计算填列的是( ).