相关题目

【单项选择题】下列关于预收账款和应付账款的说法中不正确的是().

【单项选择题】甲公司为一家旅行社,属于增值税一般纳税人,应交增值税采用差额征税方式核算.2×20年度,甲公司为乙公司提供职工境内旅游服务,向乙公司收取含税价款31800万元,其中增值税1800万元,全部款项已收妥入账;甲公司以银行存款支付其他接团旅游企业的旅游费用和其他单位相关费用共计25440万元,其中,因允许扣减销售额而减少的销项税额1440万元.不考虑其他因素,上述交易或事项影响甲公司2×20年度损益的金额为().

【单项选择题】下列有关短期借款的表述,说法不正确的是().

【单项选择题】甲运输公司属于增值税一般纳税人,采用差额征税的方式核算增值税,同时采用总额法确认收入.某月发生了如下业务:承担A公司一批货物的运输,将一批货物从北京运往广州,其中从北京到上海由甲公司负责运输,从上海到广州由乙公司负责运输(乙公司为增值税一般纳税人),甲公司单独支付乙公司运输费用.对于该业务,甲公司从A公司取得价款10.9万元(含增值税),支付给乙公司4.36万元(含增值税).假定运输业务适用的增值税税率为9%.甲公司在该项业务中应计算缴纳的增值税为()万元.

【单项选择题】甲公司为增值税一般纳税人,适用的增值税税率为13%.2×20年度发生有关经济业务如下:(1)销售一批产品,开具的增值税专用发票上注明的销售价款为5000万元,增值税税额为650万元;(2)领用本公司成本800万元、售价为1000万元的自产产品发放给职工作为非货币性福利;(3)因更新改造生产线领用本公司生产的成本1200万元、市场价格1500万元的产品.不考虑其他因素,甲公司2×20年度增值税销项税额为()万元.

【单项选择题】关于增值税的会计处理,下列说法中不正确的是().

【单项选择题】某一般纳税企业月初欠交增值税15万元,无尚未抵扣增值税.本月发生进项税额50万元,销项税额65万元,进项税额转出5万元,交纳本月增值税15万元.无其他事项,月末结转后,“应交税费--未交增值税”科目的余额是().

【单项选择题】下列各项关于增值税会计处理的表述中,错误的是().

【单项选择题】企业交纳上月应交未交的增值税时,应借记“()”科目.

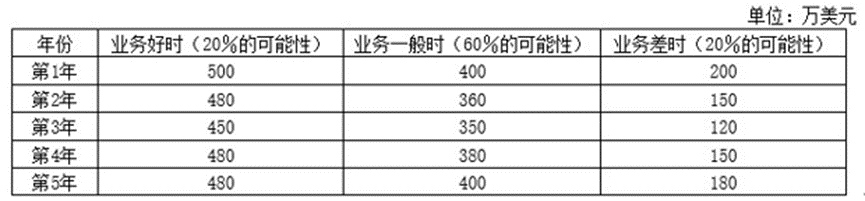

【简答题】甲公司为一物流企业,经营国内、国际货物运输业务.由于拥有的货轮出现了减值迹象.甲公司于2×20年12月31日对其进行减值测试,相关资料如下:(1)甲公司以人民币为记账本位币,国内货物运输采用人民币结算,国际货物运输采用美元结算.(2)货轮采用年限平均法计算折旧,预计使用20年,预计净残值率为5%.2×20年12月31日,货轮的账面原价为人民币38000万元,已计提折旧为人民币27075万元,账面价值为人民币10925万元,货轮已使用15年,尚可使用5年,甲公司拟继续经营使用货轮直至报废.(3)甲公司将货轮专门用于国际货物运输.由于国际货物运输业务受宏观经济形势的影响较大,甲公司预计货轮未来5年产生的净现金流量(假定使用寿命结束时处置货轮产生的净现金流量为零,有关现金流量均发生在年末)如下表所示. (4)由于不存在活跃市场,甲公司无法可靠估计货轮的公允价值减去处置费用后的净额.(5)在考虑了货币时间价值和货轮特定风险后,甲公司确定10%为人民币适用的折现率,确定12%为美元的折现率,相关复利现值系数如下:(P/F,10%,1)=0.9091;(P/F,12%,1)=0.8929;(P/F,10%,2)=0.8264;(P/F,12%,2)=0.7972;(P/F,10%,3)=0.7513;(P/F,12%,3),=0.7118;(P/F,10%,4)=0.6830;(P/F,12%,4)=0.6355;(P/F,10%,5)=0.6209;(P/F,12%,5)=0.5674.(6)2×20年12月31日的汇率为1美元=6.85元人民币.甲公司预测以后各年末的美元汇率如下:第1年末为1美元=6.80元人民币;第2年末为1美元=6.75元人民币;第3年末为1美元=6.70元人民币;第4年末为1美元=6.65元人民币;第5年末为1美元=6.60元人民币.要求:(1)使用期望现金流量法计算货轮未来5年每年的现金流量.(2)计算货轮按照记账本位币表示的未来5年现金流量的现值,并确定其可收回金额.(3)计算货轮应计提的减值准备,并编制相关会计分录.(4)计算货轮2×21年应计提的折旧,并编制相关会计分录.(计算结果保留两位小数)

(4)由于不存在活跃市场,甲公司无法可靠估计货轮的公允价值减去处置费用后的净额.(5)在考虑了货币时间价值和货轮特定风险后,甲公司确定10%为人民币适用的折现率,确定12%为美元的折现率,相关复利现值系数如下:(P/F,10%,1)=0.9091;(P/F,12%,1)=0.8929;(P/F,10%,2)=0.8264;(P/F,12%,2)=0.7972;(P/F,10%,3)=0.7513;(P/F,12%,3),=0.7118;(P/F,10%,4)=0.6830;(P/F,12%,4)=0.6355;(P/F,10%,5)=0.6209;(P/F,12%,5)=0.5674.(6)2×20年12月31日的汇率为1美元=6.85元人民币.甲公司预测以后各年末的美元汇率如下:第1年末为1美元=6.80元人民币;第2年末为1美元=6.75元人民币;第3年末为1美元=6.70元人民币;第4年末为1美元=6.65元人民币;第5年末为1美元=6.60元人民币.要求:(1)使用期望现金流量法计算货轮未来5年每年的现金流量.(2)计算货轮按照记账本位币表示的未来5年现金流量的现值,并确定其可收回金额.(3)计算货轮应计提的减值准备,并编制相关会计分录.(4)计算货轮2×21年应计提的折旧,并编制相关会计分录.(计算结果保留两位小数)