×

单选题

【单项选择题】下列关于制造费用预算的说法中,不正确的是().

A

制造费用预算通常分为变动制造费用预算和固定制造费用预算两部分

B

固定制造费用,需要逐项进行预计,通常与本期产量无关,按每季度实际需要的支付额预计,然后求出全年数

C

制造费用都会导致现金的流出

D

为了便于以后编制现金预算,需要预计现金支出

答案解析

正确答案:C

解析:

解析:制造费用中,除折旧费外都需要支付现金。制造费用中的折旧费不会导致现金流出,因此选项C的说法不正确。

相关知识点:

制造费用预算说法正误

题目纠错

注册会计师-财务成本管理(官方)

相关题目

单选题

【单项选择题】某股票报酬率的标准差为0.8.其报酬率与市场组合报酬率的相关系数为0.6.市场组合报酬率的标准差为0.4.则该股票的报酬率与市场组合报酬率之间的协方差和该股票的β系数分别为().

单选题

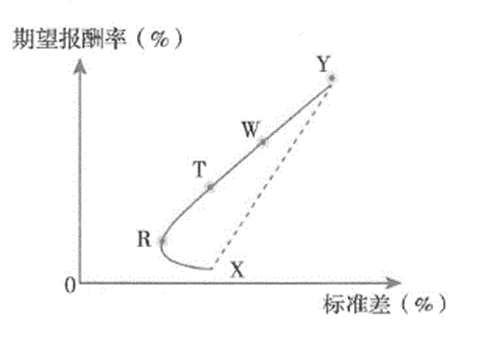

【单项选择题】甲公司拟投资于两种证券X和Y,两种证券期望报酬率的相关系数为0.55,根据投资X和Y的不同资金比例测算,投资组合期望报酬率与标准差的关系如下图所示,甲公司投资组合的有效集是().

单选题

张三现在从银行取得借款20000元,贷款利率为3%,要想在5年内还清,每年年末应该等额归还()元.(已知(P/A,3%,5)=4.5797,(F/A,3%,5)=5.3091)

单选题

王先生在某希望小学设立一笔奖学金,每年末能从银行取出2000元奖励三好学生,假设银行利率为4%,那么王先生现在应该一次性存入( )元.

单选题

某企业于年初存入10万元,在年利率10%、每半年复利计息一次的情况下,到第10年末,该企业能得到的本利和是( )万元.

单选题

下列关于有报价利率和有效年利率的说法中,不正确的是( ).

单选题

有一项年金,前2年无流入,后5年每年年初流入800万元,假设年利率为10%,其现值为( )万元.[(P/A,10%,5)=3.7908;(P/F,10%,1)=0.9091]

单选题

一项600万元的借款,借款期3年,年利率为8%,若每半年复利一次,有效年利率会高出报价利率( ).

单选题

某公司拟于5年后还清所欠债务10000元,假定银行利息率为10%,5年10%的年金终值系数为6.1051,5年期10%的年金现值系数为3.7908,则应从现在起每年年末等额存入银行的偿债基金为( )元.

单选题

货币的时间价值是指货币经历一定时间的投资和再投资带来的( ).