×

单选题

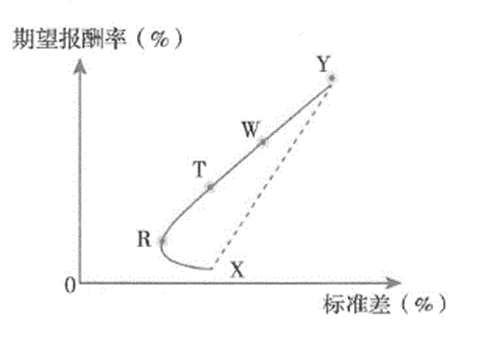

【单项选择题】甲公司拟投资于两种证券X和Y,两种证券期望报酬率的相关系数为0.55,根据投资X和Y的不同资金比例测算,投资组合期望报酬率与标准差的关系如下图所示,甲公司投资组合的有效集是().

【单项选择题】甲公司拟投资于两种证券X和Y,两种证券期望报酬率的相关系数为0.55,根据投资X和Y的不同资金比例测算,投资组合期望报酬率与标准差的关系如下图所示,甲公司投资组合的有效集是().

A

XR曲线

B

X、Y点

C

RY曲线

D

XRY曲线

答案解析

正确答案:A

解析:

解析:从最小方差组合点到最高期望报酬率组合点的那段曲线为有效集,因此选项C正确。

相关知识点:

投资组合有效集的判断

题目纠错

注册会计师-财务成本管理(官方)

相关题目

单选题

【单项选择题】直接人工预算是以()为基础编制的.

单选题

【单项选择题】下列关于制造费用预算的说法中,不正确的是().

单选题

甲企业按弹性预算法编制费用预算,预算直接人工工时为10000小时,变动成本为60000元,固定成本为20000元;如果预算直接人工工时达到12000小时,则总成本费用为( )元.

单选题

下列各预算中,预算期主要在一年以上的预算是( ).

单选题

下列关于弹性预算的说法中,不正确的是( ).

单选题

以预算期正常的、可实现的某一业务量水平为唯一基础来编制预算的方法称为( ).

单选题

下列关于全面预算编制方法的说法中,不正确的是( ).

单选题

可以保持预算的连续性和完整性,并能克服定期预算缺点的预算方法是().

单选题

在上期预算完成情况基础上,调整和编制下期预算,并将预算期间逐期连续向后滚动推移的预算方法是().

单选题

在基期成本费用水平的基础上,结合预算期业务量及有关降低成本的措施,通过调整有关原有成本项目而编制的预算,称为().