×

单选题

以预算期正常的、可实现的某一业务量水平为唯一基础来编制预算的方法称为( ).

A

零基预算法

B

定期预算法

C

静态预算法

D

流动预算法

答案解析

正确答案:C

解析:

解析:固定预算,即静态预算,是指以预算期正常的、可实现的某一固定业务量水平为唯一基础来编制的预算。

相关知识点:

唯一业务量编预算方法

题目纠错

注册会计师-财务成本管理(官方)

相关题目

单选题

【单项选择题】下列关于证券市场线的说法中,错误的是().

单选题

【单项选择题】证券市场组合的期望报酬率是15%,甲公司以自有资金80万元和按5%的无风险报酬率借入的资金120万元进行证券投资,甲公司的期望报酬率是().

单选题

【单项选择题】已知甲方案投资收益率的期望值为15%,乙方案投资收益率的期望值为12%,两个方案都存在投资风险.比较甲、乙两方案风险大小应采用的指标是().

单选题

【单项选择题】下列关于投资组合的风险和报酬的表述中,不正确的是().

单选题

【单项选择题】某股票报酬率的标准差为0.8.其报酬率与市场组合报酬率的相关系数为0.6.市场组合报酬率的标准差为0.4.则该股票的报酬率与市场组合报酬率之间的协方差和该股票的β系数分别为().

单选题

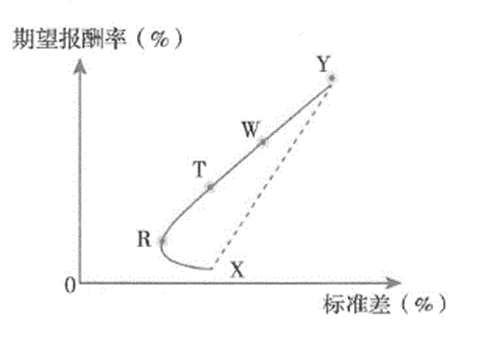

【单项选择题】甲公司拟投资于两种证券X和Y,两种证券期望报酬率的相关系数为0.55,根据投资X和Y的不同资金比例测算,投资组合期望报酬率与标准差的关系如下图所示,甲公司投资组合的有效集是().

单选题

张三现在从银行取得借款20000元,贷款利率为3%,要想在5年内还清,每年年末应该等额归还()元.(已知(P/A,3%,5)=4.5797,(F/A,3%,5)=5.3091)

单选题

王先生在某希望小学设立一笔奖学金,每年末能从银行取出2000元奖励三好学生,假设银行利率为4%,那么王先生现在应该一次性存入( )元.

单选题

某企业于年初存入10万元,在年利率10%、每半年复利计息一次的情况下,到第10年末,该企业能得到的本利和是( )万元.

单选题

下列关于有报价利率和有效年利率的说法中,不正确的是( ).