×

多选题

典型的生产决策包括( ).

A

亏损产品是否停产的决策

B

是否对客户赊销的决策

C

特殊订单是否接受的决策

D

约束资源最优利用决策

答案解析

正确答案:ACD

解析:

解析:典型的生产决策包括亏损产品是否停产的决策、零部件自制还是外购的决策、特殊订单是否接受的决策、约束资源最优利用决策、产品是否进一步深加工的决策。所以,选项A、C和D正确。

相关知识点:

典型生产决策,亏产特订约资记好

题目纠错

注册会计师-财务成本管理(官方)

相关题目

单选题

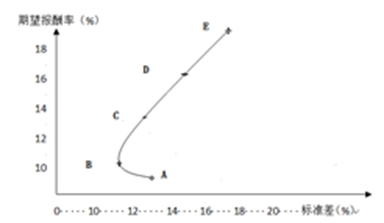

甲公司拟投资a、b两种证券,两种证券期望报酬率的相关系数为0.2,投资组合期望报酬率与标准差的关系如下图所示: 甲公司投资组合的无效组合是().

甲公司投资组合的无效组合是().

单选题

某公司目前面临一个投资机会,该项目所在行业竞争激烈,如果经济发展迅速并且该项目搞得好,取得较大市场占有率,利润会很大,否则利润很小甚至亏本.假设未来的经济情况只有3种:繁荣、正常、衰退,出现的概率分别为0.2、0.5、0.3,期望报酬率分别为100%、20%、-70%,则下列各项不正确的是( ).

单选题

下列关于投资组合理论的表述中,不正确的是( ).

单选题

已知风险组合的期望报酬率和标准差分别为11%和15%,无风险报酬率为8%,则资本市场线的斜率是( ).

单选题

下列关于投资组合的风险和报酬的表述中,不正确的是( ).

单选题

甲投资者预计投资A、B两个证券,A证券的期望报酬率是10%,B证券的期望报酬率是12%,两个证券之间的相关系数为-0.5,下列相关表述中,正确的是( ).

单选题

构成投资组合的证券A和证券B,其标准差分别为18%和30%.在等比例投资的情况下,如果两种证券的相关系数为1,则该组合的标准差为( ).

单选题

下列关于相关系数的说法中正确的是( ).

单选题

下列有关β系数的表述不正确的是().

单选题

某项资产收益率与市场组合收益率的协方差是10%,市场组合收益率的标准差为50%,那么如果整个市场组合的风险收益率上升了5%,则该项资产风险收益率将上升().