×

简答题

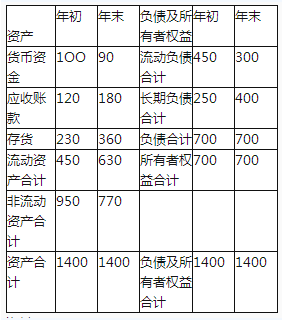

15【题干】A公司资料如下:资料一:A公司资产负债表2016年12月31日单位:万元

15【题干】A公司资料如下:资料一:A公司资产负债表2016年12月31日单位:万元 资料二:A公司2015年度销售净利率为16%,总资产周转率为0.5次,权益乘数为2.2,净资产收益率为17.6%,A公司2016年度销售收入为840万元,净利润为117.6万元【问题3】【简答题】利用因素分析法分析销售净利率、总资产周转率和权益乘数变动对净资产收益率的影响.

资料二:A公司2015年度销售净利率为16%,总资产周转率为0.5次,权益乘数为2.2,净资产收益率为17.6%,A公司2016年度销售收入为840万元,净利润为117.6万元【问题3】【简答题】利用因素分析法分析销售净利率、总资产周转率和权益乘数变动对净资产收益率的影响.

答案解析

正确答案:答案:分析对象:本期净资产收益率-上期净资产收益率=16.8%-17.6%=-0.8%①基期:16%×0.5×2.2=17.6%②替代销售净利率:14%×0.5×2.2=15.4%③替代总资产周转率:14%×0.6×2.2=18.48%④替代权益乘数:14%×0.6×2=16.8%销售净利率降低的影响为:②-①=15.4%-17.6%=-2.2%总资产周转率加快的影响为:③-②=18.48%-15.4%=3.08%权益乘数变动的影响为:④-③=16.8%-18.48%=-1.68%各因素影响合计数为:-2.2%+3.08%-1.68%=-0.8%或者:采用差额计算法分析各因素变动的影响销售净利率变动的影响为:(14%-16%)×0.5×2.2=-2.2%总资产周转率变动的影响为:14%×(0.6-0.5)×2.2=3.08%权益乘数变动的影响为:14%×0.6×(2-2.2)=-1.68%各因素影响合计数为:-2.2%+3.08%-1.68%=-0.8%。

相关知识点:

因素分析权益净,各因素影响明

题目纠错

中级会计-财务管理(官方)

相关题目

单选题

下列各项中,不属于应对通货膨胀初期的措施是().

单选题

财务管理得以实现的技术手段和技术条件,它决定着财务管理的效率和效果,体现的财务管理环境是().

单选题

货币市场的主要功能是调节短期资金融通,下列不属于货币市场的特点的是().

单选题

将金融市场划分为发行市场和流通市场的划分标准是

单选题

资本市场又称长期金融市场.是指以期限在一年以上的金融工具为媒介,进行长期资金交易活动的市场,资本市场的特点不包括()

单选题

下列各项中,属于基本金融工具的有().

单选题

下列各项中,属于货币市场工具的是().

单选题

下列各项中,不属于衍生金融工具的是().

单选题

下列各项中,属于基本金融工具的有().

单选题

基本金融工具不包括().