资本市场又称长期金融市场.是指以期限在一年以上的金融工具为媒介,进行长期资金交易活动的市场,资本市场的特点不包括()

答案解析

解析:

相关知识点:

资本市场非解决周转资本

相关题目

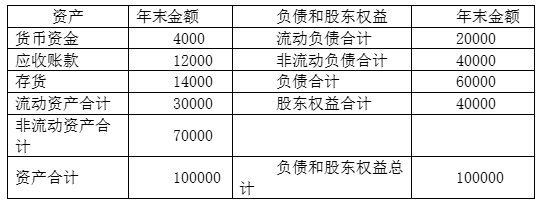

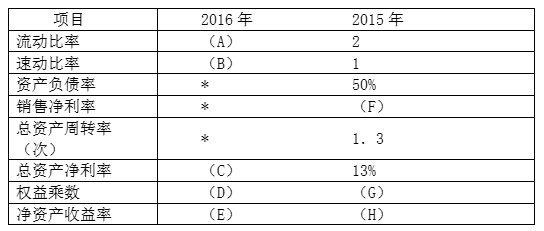

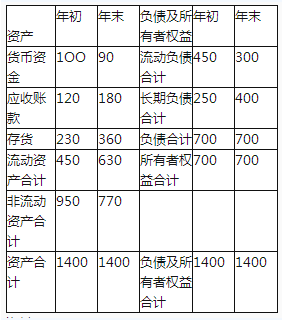

28【题干】某公司是一家上市公司,为了综合分析上年度的经营业绩,确定股利分配方案,公司董事会召开专门会议进行讨论.公司相关资料如下:资料一:公司资产负债表简表如表1所示:表1:公司资产负债表简表(2016年12月31日)单位:万元 资料二:公司2016年及2015年数据如表2:(财务指标的计算如需年初、年末平均数时使用年末数代替);表2公司2016年及2015年财务指标

资料二:公司2016年及2015年数据如表2:(财务指标的计算如需年初、年末平均数时使用年末数代替);表2公司2016年及2015年财务指标 注:表中”*”表示省略的数据.资料三:公司2016年销售收入为146977万元.净利润为9480万元.【问题2】【简答题】计算公司2016年净资产收益率与2015年净资产收益率的差异,并使用因素分析法依次测算总资产净利率和权益乘数变动对净资产收益率差异的影响.

注:表中”*”表示省略的数据.资料三:公司2016年销售收入为146977万元.净利润为9480万元.【问题2】【简答题】计算公司2016年净资产收益率与2015年净资产收益率的差异,并使用因素分析法依次测算总资产净利率和权益乘数变动对净资产收益率差异的影响.

28【题干】某公司是一家上市公司,为了综合分析上年度的经营业绩,确定股利分配方案,公司董事会召开专门会议进行讨论.公司相关资料如下:资料一:公司资产负债表简表如表1所示:表1:公司资产负债表简表(2016年12月31日)单位:万元资料二:公司2016年及2015年数据如表2:(财务指标的计算如需年初、年末平均数时使用年末数代替);表2公司2016年及2015年财务指标注:表中”*”表示省略的数据.资料三:公司2016年销售收入为146977万元.净利润为9480万元.【问题1】【简答题】确定表中2中英文字母代表的数值(不需要列示计算过程).

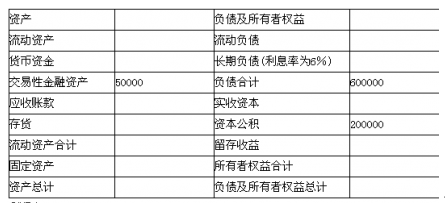

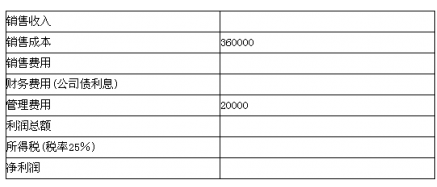

甲公司2012年资产负债表和利润表的有关数值如下:资产负债表 利润表2012年单位:万元

利润表2012年单位:万元 其他资料:(1)产权比率为50%;(2)应收账款平均收现期是30天,期初应收账款余额为60000万元;(3)存货周转率为3次,期初存货余额为160000万元;(4)利息保障倍数为8,资本化利息为2000万元;(5)销售毛利率为40%;(6)速动比率为1.2;(7)销售费用占销售收入的10%;(8)期初留存收益为314800万元,股利支付率为20%.要求:(1)计算资产负债表及利润表中未知项目(一年按360天计算);(2)计算现金比率,并分析对盈利能力的影响(经验研究表明,0.2的现金比率就可以接受).

其他资料:(1)产权比率为50%;(2)应收账款平均收现期是30天,期初应收账款余额为60000万元;(3)存货周转率为3次,期初存货余额为160000万元;(4)利息保障倍数为8,资本化利息为2000万元;(5)销售毛利率为40%;(6)速动比率为1.2;(7)销售费用占销售收入的10%;(8)期初留存收益为314800万元,股利支付率为20%.要求:(1)计算资产负债表及利润表中未知项目(一年按360天计算);(2)计算现金比率,并分析对盈利能力的影响(经验研究表明,0.2的现金比率就可以接受).

甲公司2012年的净利润为4000万元,非付现费用为500万元,处置固定资产损失20万元,固定资产报废损失为100万元,财务费用为40万元,投资收益为25万元.经营资产净增加200万元,无息负债净减少140万元.要求:(1)计算经营净收益和净收益营运指数;(2)计算经营活动产生的现金流量净额;(3)计算经营所得现金;(4)计算现金营运指数.

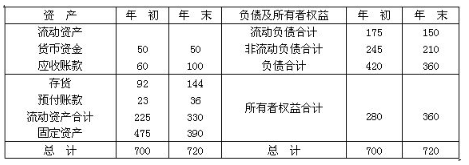

15【题干】A公司资料如下:资料一:A公司资产负债表2016年12月31日单位:万元 资料二:A公司2015年度销售净利率为16%,总资产周转率为0.5次,权益乘数为2.2,净资产收益率为17.6%,A公司2016年度销售收入为840万元,净利润为117.6万元【问题3】【简答题】利用因素分析法分析销售净利率、总资产周转率和权益乘数变动对净资产收益率的影响.

资料二:A公司2015年度销售净利率为16%,总资产周转率为0.5次,权益乘数为2.2,净资产收益率为17.6%,A公司2016年度销售收入为840万元,净利润为117.6万元【问题3】【简答题】利用因素分析法分析销售净利率、总资产周转率和权益乘数变动对净资产收益率的影响.

15【题干】A公司资料如下:资料一:A公司资产负债表2016年12月31日单位:万元资料二:A公司2015年度销售净利率为16%,总资产周转率为0.5次,权益乘数为2.2,净资产收益率为17.6%,A公司2016年度销售收入为840万元,净利润为117.6万元【问题1】【简答题】计算2016年年末速动比率、资产负债率和权益乘数

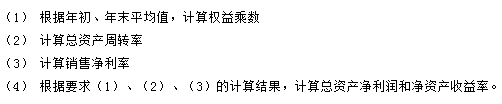

丁公司2015年12月31日的资产负债表显示:资产总额年初数和年末数分别为4800万元和5000万元,负债总额年初数和年末数分别为2400万元和2500万元.丁公司2015年度营业收入为7350万元,净利润为294万元.要求:

A公司资料如下:资料一:A公司资产负债表2013年12月31日单位:万元 资料二:A公司2012年度销售净利率为16%,总资产周转率为0.5次,权益乘数为2.2,净资产收益率为17.6%,A公司2013年度销售收入为840万元,净利润为117.6万元.要求:(1)计算2013年年末速动比率、资产负债率和权益乘数;(2)计算2013年总资产周转率、销售净利率和净资产收益率;(3)利用因素分析法分析销售净利率、总资产周转率和权益乘数变动对净资产收益率的影响.

资料二:A公司2012年度销售净利率为16%,总资产周转率为0.5次,权益乘数为2.2,净资产收益率为17.6%,A公司2013年度销售收入为840万元,净利润为117.6万元.要求:(1)计算2013年年末速动比率、资产负债率和权益乘数;(2)计算2013年总资产周转率、销售净利率和净资产收益率;(3)利用因素分析法分析销售净利率、总资产周转率和权益乘数变动对净资产收益率的影响.

已知某公司2012年会计报表的有关资料如下:金额单位:万元 已知该公司2011年按照平均数计算的资产负债率是50%,总资产周转率是1.2次,销售净利率是4.5%.要求:(1)计算杜邦财务分析体系中的2012年的下列指标(时点指标按平均数计算):①销售净利率;②总资产周转率;③权益乘数(保留三位小数);④净资产收益率.(2)使用连环替代法依次分析销售净利率、总资产周转率、权益乘数对净资产收益率的影响数额.

已知该公司2011年按照平均数计算的资产负债率是50%,总资产周转率是1.2次,销售净利率是4.5%.要求:(1)计算杜邦财务分析体系中的2012年的下列指标(时点指标按平均数计算):①销售净利率;②总资产周转率;③权益乘数(保留三位小数);④净资产收益率.(2)使用连环替代法依次分析销售净利率、总资产周转率、权益乘数对净资产收益率的影响数额.

已知丁公司2011年的资产负债有关资料如下(单位:万元): 同时,该公司2010年度销售净利率为16%,总资产周转率为0.5次(年末总资产),权益乘数为2.5(年末数),权益净利率为20%(年末股东权益),2011年度营业收入为540万元,净利润为81万元,利息费用为10万元,各项所得适用的所得税税率均为25%.要求根据上述资料:(1)计算2011年年末的流动比率、速动比率、现金比率、资产负债率和权益乘数;(2)计算2011年总资产周转率、销售净利率和权益净利率(涉及资产负债表数据使用年末数计算);(3)计算2011年年末产权比率、长期资本负债率和利息保障倍数;(4)通过差额分析法,结合已知资料和(1)、(2)分析销售净利率、总资产周转率和权益乘数变动对权益净利率的影响(假设按此顺序分析).

同时,该公司2010年度销售净利率为16%,总资产周转率为0.5次(年末总资产),权益乘数为2.5(年末数),权益净利率为20%(年末股东权益),2011年度营业收入为540万元,净利润为81万元,利息费用为10万元,各项所得适用的所得税税率均为25%.要求根据上述资料:(1)计算2011年年末的流动比率、速动比率、现金比率、资产负债率和权益乘数;(2)计算2011年总资产周转率、销售净利率和权益净利率(涉及资产负债表数据使用年末数计算);(3)计算2011年年末产权比率、长期资本负债率和利息保障倍数;(4)通过差额分析法,结合已知资料和(1)、(2)分析销售净利率、总资产周转率和权益乘数变动对权益净利率的影响(假设按此顺序分析).