财务管理得以实现的技术手段和技术条件,它决定着财务管理的效率和效果,体现的财务管理环境是().

答案解析

解析:

相关知识点:

财务管理技术环境要明晰

相关题目

甲公司2012年的净利润为4000万元,非付现费用为500万元,处置固定资产损失20万元,固定资产报废损失为100万元,财务费用为40万元,投资收益为25万元.经营资产净增加200万元,无息负债净减少140万元.要求:(1)计算经营净收益和净收益营运指数;(2)计算经营活动产生的现金流量净额;(3)计算经营所得现金;(4)计算现金营运指数.

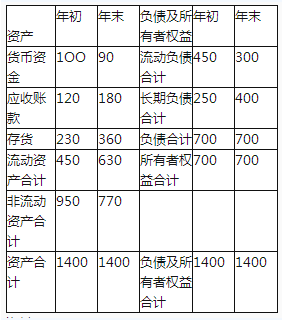

15【题干】A公司资料如下:资料一:A公司资产负债表2016年12月31日单位:万元 资料二:A公司2015年度销售净利率为16%,总资产周转率为0.5次,权益乘数为2.2,净资产收益率为17.6%,A公司2016年度销售收入为840万元,净利润为117.6万元【问题3】【简答题】利用因素分析法分析销售净利率、总资产周转率和权益乘数变动对净资产收益率的影响.

资料二:A公司2015年度销售净利率为16%,总资产周转率为0.5次,权益乘数为2.2,净资产收益率为17.6%,A公司2016年度销售收入为840万元,净利润为117.6万元【问题3】【简答题】利用因素分析法分析销售净利率、总资产周转率和权益乘数变动对净资产收益率的影响.

15【题干】A公司资料如下:资料一:A公司资产负债表2016年12月31日单位:万元资料二:A公司2015年度销售净利率为16%,总资产周转率为0.5次,权益乘数为2.2,净资产收益率为17.6%,A公司2016年度销售收入为840万元,净利润为117.6万元【问题1】【简答题】计算2016年年末速动比率、资产负债率和权益乘数

丁公司2015年12月31日的资产负债表显示:资产总额年初数和年末数分别为4800万元和5000万元,负债总额年初数和年末数分别为2400万元和2500万元.丁公司2015年度营业收入为7350万元,净利润为294万元.要求:

A公司资料如下:资料一:A公司资产负债表2013年12月31日单位:万元 资料二:A公司2012年度销售净利率为16%,总资产周转率为0.5次,权益乘数为2.2,净资产收益率为17.6%,A公司2013年度销售收入为840万元,净利润为117.6万元.要求:(1)计算2013年年末速动比率、资产负债率和权益乘数;(2)计算2013年总资产周转率、销售净利率和净资产收益率;(3)利用因素分析法分析销售净利率、总资产周转率和权益乘数变动对净资产收益率的影响.

资料二:A公司2012年度销售净利率为16%,总资产周转率为0.5次,权益乘数为2.2,净资产收益率为17.6%,A公司2013年度销售收入为840万元,净利润为117.6万元.要求:(1)计算2013年年末速动比率、资产负债率和权益乘数;(2)计算2013年总资产周转率、销售净利率和净资产收益率;(3)利用因素分析法分析销售净利率、总资产周转率和权益乘数变动对净资产收益率的影响.

已知某公司2012年会计报表的有关资料如下:金额单位:万元 已知该公司2011年按照平均数计算的资产负债率是50%,总资产周转率是1.2次,销售净利率是4.5%.要求:(1)计算杜邦财务分析体系中的2012年的下列指标(时点指标按平均数计算):①销售净利率;②总资产周转率;③权益乘数(保留三位小数);④净资产收益率.(2)使用连环替代法依次分析销售净利率、总资产周转率、权益乘数对净资产收益率的影响数额.

已知该公司2011年按照平均数计算的资产负债率是50%,总资产周转率是1.2次,销售净利率是4.5%.要求:(1)计算杜邦财务分析体系中的2012年的下列指标(时点指标按平均数计算):①销售净利率;②总资产周转率;③权益乘数(保留三位小数);④净资产收益率.(2)使用连环替代法依次分析销售净利率、总资产周转率、权益乘数对净资产收益率的影响数额.

已知丁公司2011年的资产负债有关资料如下(单位:万元): 同时,该公司2010年度销售净利率为16%,总资产周转率为0.5次(年末总资产),权益乘数为2.5(年末数),权益净利率为20%(年末股东权益),2011年度营业收入为540万元,净利润为81万元,利息费用为10万元,各项所得适用的所得税税率均为25%.要求根据上述资料:(1)计算2011年年末的流动比率、速动比率、现金比率、资产负债率和权益乘数;(2)计算2011年总资产周转率、销售净利率和权益净利率(涉及资产负债表数据使用年末数计算);(3)计算2011年年末产权比率、长期资本负债率和利息保障倍数;(4)通过差额分析法,结合已知资料和(1)、(2)分析销售净利率、总资产周转率和权益乘数变动对权益净利率的影响(假设按此顺序分析).

同时,该公司2010年度销售净利率为16%,总资产周转率为0.5次(年末总资产),权益乘数为2.5(年末数),权益净利率为20%(年末股东权益),2011年度营业收入为540万元,净利润为81万元,利息费用为10万元,各项所得适用的所得税税率均为25%.要求根据上述资料:(1)计算2011年年末的流动比率、速动比率、现金比率、资产负债率和权益乘数;(2)计算2011年总资产周转率、销售净利率和权益净利率(涉及资产负债表数据使用年末数计算);(3)计算2011年年末产权比率、长期资本负债率和利息保障倍数;(4)通过差额分析法,结合已知资料和(1)、(2)分析销售净利率、总资产周转率和权益乘数变动对权益净利率的影响(假设按此顺序分析).

总资产净利率是一个综合性最强的财务分析指标,是杜邦分析体系的起点()

管理层讨论与分析是上市公司定期报告中管理层对于本企业过去经营状况的评价分析,是对企业财务报表中所描述的财务状况和经营成果的解释()

在现代的沃尔评分法中.总资产报酬率的标准评分值为20分,标准比率为5.5%,行业最高比率为15.8%,最高评分为30分,最低评分为10分,A企业的总资产报酬率的实际值为10%,则A企业的该项得分为24.37分()