关于公司净利润的分配,以下说法正确的是()

答案解析

解析:

相关知识点:

净利润分配清,法定公积用途明

相关题目

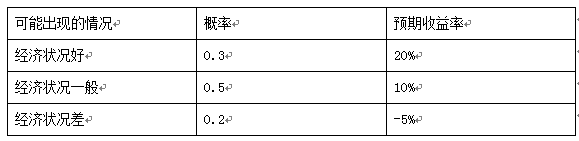

17【题干】某项投资的投资收益率概率估计情况如下表: 【问题3】【简答题】计算标准差率(结果百分数中,保留2位小数,2位后四舍五入)

【问题3】【简答题】计算标准差率(结果百分数中,保留2位小数,2位后四舍五入)

17【题干】某项投资的投资收益率概率估计情况如下表:【问题1】【简答题】计算预期收益率

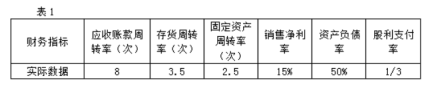

F公司为一上市公司,有关资料如下:资料一:(1)2018年度的销售收入为25000万元,销售成本为17500万元.2019年的目标营业收入增长率为100%,且销售净利率和股利支付率保持不变.适用的企业所得税税率为25%.(2)2018年度相关财务指标数据如下表所示: (3)2018年12月31日的比较资产负债表(简表)如下表所示:

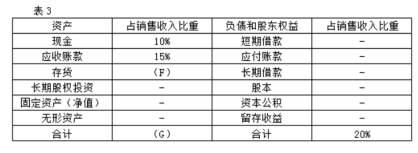

(3)2018年12月31日的比较资产负债表(简表)如下表所示: (4)根据销售百分比法计算的2018年年末资产、负债各项目占销售收入的比重数据如下表所示(假定增加销售无需追加固定资产投资):

(4)根据销售百分比法计算的2018年年末资产、负债各项目占销售收入的比重数据如下表所示(假定增加销售无需追加固定资产投资): 资料二:若新增筹资现有三个筹资方案可供选择(假定各方案均不考虑筹资费用);(1)发行普通股.该公司普通股的β系数为1.5,国债利率为5%,市场平均报酬率为11%.(2)发行债券.该债券期限10年,票面利率8%,按面值发行.公司适用的所得税税率为25%.(3)利用售后租回的融资租赁方式.该项租赁租期10年,每年租金200万元,期满租赁资产残值为零.附:时间价值系数表.

资料二:若新增筹资现有三个筹资方案可供选择(假定各方案均不考虑筹资费用);(1)发行普通股.该公司普通股的β系数为1.5,国债利率为5%,市场平均报酬率为11%.(2)发行债券.该债券期限10年,票面利率8%,按面值发行.公司适用的所得税税率为25%.(3)利用售后租回的融资租赁方式.该项租赁租期10年,每年租金200万元,期满租赁资产残值为零.附:时间价值系数表. 要求:(1)根据资料一计算或确定以下指标:①计算2018年的净利润;②确定表1中用字母表示的数值(不需要列示计算过程);③确定表2中用字母表示的数值(不需要列示计算过程);④计算2019年预计留存收益;⑤按销售百分比法预测该公司2019年需要增加的资金数额(不考虑折旧的影响);⑥计算该公司2019年需要增加的外部筹资数据.(2)根据资料二回答下列问题:①利用资本资产定价模型计算普通股资本成本;②利用非贴现模式(即一般模式)计算债券资本成本;③利用贴现模式计算融资租赁资本成本;④根据以上计算结果,为A公司选择筹资方案.注:此题综合性比较强,可以在学完整本书之后再做.

要求:(1)根据资料一计算或确定以下指标:①计算2018年的净利润;②确定表1中用字母表示的数值(不需要列示计算过程);③确定表2中用字母表示的数值(不需要列示计算过程);④计算2019年预计留存收益;⑤按销售百分比法预测该公司2019年需要增加的资金数额(不考虑折旧的影响);⑥计算该公司2019年需要增加的外部筹资数据.(2)根据资料二回答下列问题:①利用资本资产定价模型计算普通股资本成本;②利用非贴现模式(即一般模式)计算债券资本成本;③利用贴现模式计算融资租赁资本成本;④根据以上计算结果,为A公司选择筹资方案.注:此题综合性比较强,可以在学完整本书之后再做.

8【题干】甲公司目前产权比率2/3,已知税前债务成本6%,无风险利率5%,市场组合收益率10%,甲公司β系数1.6,假设甲公司所得税率为30%要求:【问题2】【简答题】②根据资本资产定价模型计算甲公司股权资本成本

8【题干】甲公司目前产权比率2/3,已知税前债务成本6%,无风险利率5%,市场组合收益率10%,甲公司β系数1.6,假设甲公司所得税率为30%要求:【问题1】【简答题】①计算甲公司税后债务成本

已知:(P/A,i,3)=2.4869,求i的数值.年金现值系数表

张先生准备2019年年初购买一套新房,开发商提供了四种付款方案让张先生选择:(1)A方案,从第4年年末开始支付,每年年末支付20万元,一共支付8年;(2)B方案,每年年初支付15万元,一共支付10年;(3)C方案,从第4年年初开始支付,每年支付19万元,一共支付8年.(4)D方案,2022年初一次性支付130万元假设所有的款项均需要靠银行贷款解决,银行贷款年利率为5%.已知:(P/F,5%,2)=0.9070,(P/F,5%,3)=0.8638(P/A,5%,8)=6.4632,(P/A,5%,10)=7.7217(结果保留两位小数)要求:(1)计算A方案的付款现值;(2)计算B方案的付款现值;(3)计算C方案的付款现值;(4)计算D方案的付款现值;请问张先生应该选择哪种方案.

某公司第一年初借款20000元,每年年末还本付息额均为4000元,连续9年还清.问借款利率是多少?(P/A,12%,9)=5.3282、(P/A,14%,9)=4.9464

已知:199.6=16×(P/A,i,5)+200×(P/F,i,5),计算债券收益率.(P/A,9%,5)=3.8897、(P/A,8%,5)=3.9927、(P/A,7%,5)=4.1002(P/F,9%,5)=0.6499、(P/F,8%,5)=0.6806、(P/F,7%,5)=0.7130

甲公司于2018年1月1日购置一条生产线,有四种付款方案可供选择.方案一:2020年初支付100万元.方案二:2018年至2020年每年初支付30万元.方案三:2019年至2022年每年初支付24万元.方案四:2020年至2024年每年初支付21万元.公司选定的折现率为10%,部分货币时间价值系数如下表所示. 要求:(1)计算方案一的现值.(2)计算方案二的现值.(3)计算方案三的现值.(4)计算方案四的现值.(5)判断甲公司应选择哪种付款方案.

要求:(1)计算方案一的现值.(2)计算方案二的现值.(3)计算方案三的现值.(4)计算方案四的现值.(5)判断甲公司应选择哪种付款方案.