×

简答题

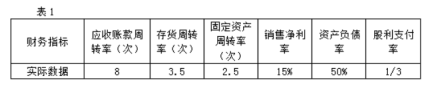

F公司为一上市公司,有关资料如下:资料一:(1)2018年度的销售收入为25000万元,销售成本为17500万元.2019年的目标营业收入增长率为100%,且销售净利率和股利支付率保持不变.适用的企业所得税税率为25%.(2)2018年度相关财务指标数据如下表所示:

F公司为一上市公司,有关资料如下:资料一:(1)2018年度的销售收入为25000万元,销售成本为17500万元.2019年的目标营业收入增长率为100%,且销售净利率和股利支付率保持不变.适用的企业所得税税率为25%.(2)2018年度相关财务指标数据如下表所示: (3)2018年12月31日的比较资产负债表(简表)如下表所示:

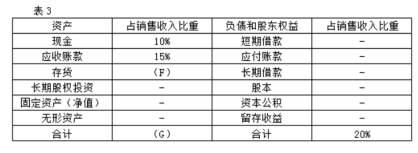

(3)2018年12月31日的比较资产负债表(简表)如下表所示: (4)根据销售百分比法计算的2018年年末资产、负债各项目占销售收入的比重数据如下表所示(假定增加销售无需追加固定资产投资):

(4)根据销售百分比法计算的2018年年末资产、负债各项目占销售收入的比重数据如下表所示(假定增加销售无需追加固定资产投资): 资料二:若新增筹资现有三个筹资方案可供选择(假定各方案均不考虑筹资费用);(1)发行普通股.该公司普通股的β系数为1.5,国债利率为5%,市场平均报酬率为11%.(2)发行债券.该债券期限10年,票面利率8%,按面值发行.公司适用的所得税税率为25%.(3)利用售后租回的融资租赁方式.该项租赁租期10年,每年租金200万元,期满租赁资产残值为零.附:时间价值系数表.

资料二:若新增筹资现有三个筹资方案可供选择(假定各方案均不考虑筹资费用);(1)发行普通股.该公司普通股的β系数为1.5,国债利率为5%,市场平均报酬率为11%.(2)发行债券.该债券期限10年,票面利率8%,按面值发行.公司适用的所得税税率为25%.(3)利用售后租回的融资租赁方式.该项租赁租期10年,每年租金200万元,期满租赁资产残值为零.附:时间价值系数表. 要求:(1)根据资料一计算或确定以下指标:①计算2018年的净利润;②确定表1中用字母表示的数值(不需要列示计算过程);③确定表2中用字母表示的数值(不需要列示计算过程);④计算2019年预计留存收益;⑤按销售百分比法预测该公司2019年需要增加的资金数额(不考虑折旧的影响);⑥计算该公司2019年需要增加的外部筹资数据.(2)根据资料二回答下列问题:①利用资本资产定价模型计算普通股资本成本;②利用非贴现模式(即一般模式)计算债券资本成本;③利用贴现模式计算融资租赁资本成本;④根据以上计算结果,为A公司选择筹资方案.注:此题综合性比较强,可以在学完整本书之后再做.

要求:(1)根据资料一计算或确定以下指标:①计算2018年的净利润;②确定表1中用字母表示的数值(不需要列示计算过程);③确定表2中用字母表示的数值(不需要列示计算过程);④计算2019年预计留存收益;⑤按销售百分比法预测该公司2019年需要增加的资金数额(不考虑折旧的影响);⑥计算该公司2019年需要增加的外部筹资数据.(2)根据资料二回答下列问题:①利用资本资产定价模型计算普通股资本成本;②利用非贴现模式(即一般模式)计算债券资本成本;③利用贴现模式计算融资租赁资本成本;④根据以上计算结果,为A公司选择筹资方案.注:此题综合性比较强,可以在学完整本书之后再做.

答案解析

正确答案:答案:(1)①2018年的净利润=25000×15%=3750(万元)②A=3750(万元),B=5000(万元),C=10000(万元),E=5000(万元),D=5000(万元)应收账款周转率=8销售收入/平均应收账款=8,25000/【(2500+A)/2】=8,所以A=3750(万元)存货周转率=3.5销售成本/平均存货=3.517500/【(5000+B)/2】=3.5,所以B=5000(万元)固定资产周转率=2.5销售收入/平均固定资产=2.525000/【(10000+C)/2】=2.5,所以C=10000(万元)应付账款占销售收入的比为20%,所以D=25000×20%=5000(万元)E=留存收益=期初留存收益+本年新增加的留存收益=期初留存收益+销售收入×销售净利率×(1-股利支付率)=2500+25000×15%×2/3=5000(万元)③F=5000/25000=20%,G=10%+15%+20%=45%④2019年预计留存收益=25000×(1+100%)×15%×(1-1/3)=5000(万元)⑤2019年需要增加的资金数额=25000×100%×(45%-20%)=6250(万元)⑥2019年需要增加的外部筹资数额=6250-5000=1250(万元)。(2)①普通股资本成本=5%+1.5×(11%-5%)=14%②债券资本成本=8%×(1-25%)=6%③1250=200×(P/A,K,10)(P/A,K,10)=1250/200=6.25因为(P/A,10%,10)=6.1446,(P/A,9%,10)=6.417(K-9%)/(10%-9%)=(6.25-6.417)/(6.1446-6.417)K=9.61%④应选择发行债券。

相关知识点:

综合题算财务指标选方案

题目纠错

中级会计-财务管理(官方)

相关题目

单选题

关于留存收益的下列说法中.不正确的是()

单选题

在下列哪个日期进行的股票交易,其交易价格会下降()

单选题

关于公司净利润的分配,以下说法正确的是()

单选题

在特定期间向股东发出的以高出当前市价的某一价格回购既定数量股票的回购方式属于()

单选题

盈利水平随着经济周期而波动较大的公司或行业适用的股利分配政策是()

单选题

在下列公司中,通常适合采用固定或稳定增长的股利政策的是()

单选题

在公司的()阶段,适合采用固定股利政策.

单选题

下列关于股利分配政策的表述中,正确的是()

单选题

有种观点认为,企业支付高现金股利可以减少管理者对于自由现金流量的支配,从而在一定程度上抑制管理者的在职消费,持这种观点的股利分配理论是().

单选题

下列股利政策中,有利于保持企业最佳资本结构的是().