公司授予经营者一种权利,如果经营者努力经营企业,在规定的期限内,公司股票价格上升或业绩上升,经营者就可以按一定比例获得这种由股价上扬或业绩提升所带来的收益,收益为行权价与行权日二级市场股价之间的差价或净资产的增值额,这种股权激励模式是().

答案解析

解析:

相关知识点:

股票增值权模式,差价增值可得

相关题目

2【题干】资产M的期望收益率为18%,标准差为27.9%,资产N的期望收益率为13%,标准差为15.6%,投资者张某和赵某决定将其个人资产投资于资产M与N的组合,张某投资于资产M与N的比重为60%与40%,赵某投资于资产M和N的资金比例分别为30%和70%.【问题3】【简答题】计算张某、赵某投资组合的收益率?

2【题干】资产M的期望收益率为18%,标准差为27.9%,资产N的期望收益率为13%,标准差为15.6%,投资者张某和赵某决定将其个人资产投资于资产M与N的组合,张某投资于资产M与N的比重为60%与40%,赵某投资于资产M和N的资金比例分别为30%和70%.【问题1】【简答题】计算资产M、N资产的标准差率.

1【题干】甲、乙两家均上市公司,其2018年的有关资料如下(单位:万元):要求: 【问题4】【简答题】假设市场股票平均必要收益率为18%,无风险收益率为4%,甲、乙股票β甲=1.5,β乙=0.8,根据资本资产定价模型计算甲、乙股票的必要收益率.

【问题4】【简答题】假设市场股票平均必要收益率为18%,无风险收益率为4%,甲、乙股票β甲=1.5,β乙=0.8,根据资本资产定价模型计算甲、乙股票的必要收益率.

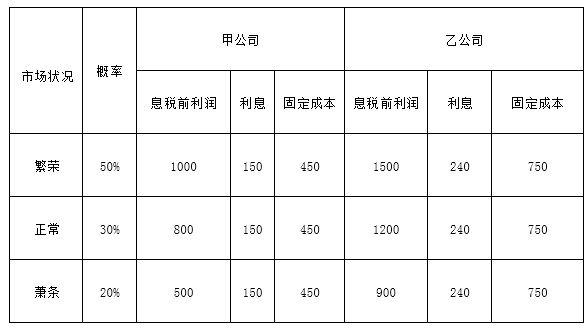

1【题干】甲、乙两家均上市公司,其2018年的有关资料如下(单位:万元):要求:【问题1】【简答题】计算甲、乙两家上市公司息税前利润的期望值

34【题干】股票A和股票B的部分年度资料如下(单位为%): 【问题2】【简答题】如果投资组合中,股票A占40%,股票B占60%,,两股票的相关系数为1,且股票A和股票B的标准差分别为7.899%、9.716%.该组合的期望收益率和标准差是多少?

【问题2】【简答题】如果投资组合中,股票A占40%,股票B占60%,,两股票的相关系数为1,且股票A和股票B的标准差分别为7.899%、9.716%.该组合的期望收益率和标准差是多少?

34【题干】股票A和股票B的部分年度资料如下(单位为%):【问题1】【简答题】估算投资于股票A和股票B的平均收益率;

22【题干】甲公司有一笔闲置资金,拟投资与某证券组合,由X、Y、Z三种股票构成,资金权重分别为40%,30%和30%.β系数分别为2.5,1.5和1其中X股票投资收益率的概率分布如下 Y、Z预期收益率分别为10%和8%,无风险利率为4%,市场组合必要收益率9%【问题4】【简答题】利用资本资产定价模型,计算证券组合的必要收益率,判断是否值得投资?

Y、Z预期收益率分别为10%和8%,无风险利率为4%,市场组合必要收益率9%【问题4】【简答题】利用资本资产定价模型,计算证券组合的必要收益率,判断是否值得投资?

22【题干】甲公司有一笔闲置资金,拟投资与某证券组合,由X、Y、Z三种股票构成,资金权重分别为40%,30%和30%.β系数分别为2.5,1.5和1其中X股票投资收益率的概率分布如下Y、Z预期收益率分别为10%和8%,无风险利率为4%,市场组合必要收益率9%【问题1】【简答题】计算X股票预期收益率是多少?

21【题干】甲公司持有A、B、C三种股票,在由上述股票组成的证券投资组合中,各股票所占的比重分别为50%、30%和20%,其β系数分别为2.0、1.0和0.5.股票市场平均收益率为15%,无风险收益率为10%.A股票当前每股市价为12元,刚收到上一年度派发的每股1.2元的现金股利,预计股利以后每年将增长8%.【问题2】【简答题】利用股票估价模型分析当前出售A股票是否对甲公司有利.

21【题干】甲公司持有A、B、C三种股票,在由上述股票组成的证券投资组合中,各股票所占的比重分别为50%、30%和20%,其β系数分别为2.0、1.0和0.5.股票市场平均收益率为15%,无风险收益率为10%.A股票当前每股市价为12元,刚收到上一年度派发的每股1.2元的现金股利,预计股利以后每年将增长8%.【问题1】【简答题】计算以下指标:①甲公司证券组合的β系数;②甲公司证券组合的风险收益率;③甲公司证券组合的必要投资收益率;④投资A股票的必要投资收益率.