×

简答题

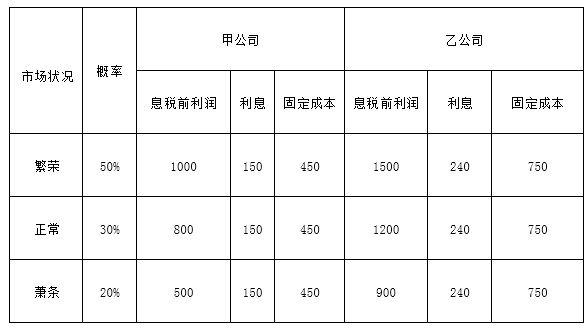

1【题干】甲、乙两家均上市公司,其2018年的有关资料如下(单位:万元):要求:

1【题干】甲、乙两家均上市公司,其2018年的有关资料如下(单位:万元):要求: 【问题4】【简答题】假设市场股票平均必要收益率为18%,无风险收益率为4%,甲、乙股票β甲=1.5,β乙=0.8,根据资本资产定价模型计算甲、乙股票的必要收益率.

【问题4】【简答题】假设市场股票平均必要收益率为18%,无风险收益率为4%,甲、乙股票β甲=1.5,β乙=0.8,根据资本资产定价模型计算甲、乙股票的必要收益率.

答案解析

正确答案:答案:甲上市公司的必要收益率=4%+1.5×(18%-4%)=25%乙上市公司的必要收益率=4%+0.8×(18%-4%)=15.2%

相关知识点:

资本定价算收益,无风险加风险溢

题目纠错

中级会计-财务管理(官方)

相关题目

单选题

股份公司赋予激励对象在未来某一特定日期内以预先确定的价格和条件购买公司一定数量股份的选择权称为().

单选题

某企业在选择股利政策时,以代理成本和外部融资成本之和最小化为标准.该企业所依据的股利理论是().

单选题

公司授予经营者一种权利,如果经营者努力经营企业,在规定的期限内,公司股票价格上升或业绩上升,经营者就可以按一定比例获得这种由股价上扬或业绩提升所带来的收益,收益为行权价与行权日二级市场股价之间的差价或净资产的增值额,这种股权激励模式是().

单选题

下列关于固定股利支付率政策的说法中,不正确的是().

单选题

若激励对象没有实现约定目标,公司有权将免费赠与的股票收回,这种股权激励是().

单选题

下列各项中,属于公司采用固定股利政策发放股利的优点的是().

单选题

下列关于股票分割和股票股利的共同点的说法中,不正确的是().

单选题

我国上市公司不得用于支付股利的权益资金是().

单选题

下列各种股利支付形式中,不会改变企业资本结构的是().

单选题

甲公司2019年实现税后利润1000万元,公司按10%提取法定盈余公积.预计2020年需要新增投资资本500万元,产权比率为4/6并保持不变,公司执行剩余股利分配政策,2019年可分配现金股利()万元.