下列各项中,属于固定成本项目的有()

答案解析

解析:

相关知识点:

固定成本项目记不动产租金

相关题目

34【题干】C公司现着手编制2016年第四季度的现金收支计划.预计2016年10月月初现金余额为100万元,2016年相关资料如下:资料一:预计每个季度实现的销售收入均为赊销,其中50%在本季度内收到现金,其余30%要到下一季度收讫,20%在再下一季度收讫,假定不考虑坏账因素.2016年有关销售收入的数据如表1所示: 资料二:预计每个季度所需要的直接材料均以赊购方式采购,其中50%于本季度内支付现金,剩余50%需要到下个季度付讫,假定不存在应付账款到期现金支付能力不足的问题.部分与直接材料采购的有关数据如表2所示:表2

资料二:预计每个季度所需要的直接材料均以赊购方式采购,其中50%于本季度内支付现金,剩余50%需要到下个季度付讫,假定不存在应付账款到期现金支付能力不足的问题.部分与直接材料采购的有关数据如表2所示:表2 资料三:季度内以现金支付工资5000万元;本季度制造费用等间接费用付现13000万元;其他经营性现金支出12000万元;购买设备支付现金800万元.资料四:企业现金不足时,可向银行申请1年期的短期借款,借款年利率为10%,银行要求贴现法付息,假设企业目前没有借款,借款是1万元的整数倍,要求年末现金余额不低于100万元.【问题3】【简答题】根据资料一和资料二,计算预算年度应收账款和应付账款的年末余额;

资料三:季度内以现金支付工资5000万元;本季度制造费用等间接费用付现13000万元;其他经营性现金支出12000万元;购买设备支付现金800万元.资料四:企业现金不足时,可向银行申请1年期的短期借款,借款年利率为10%,银行要求贴现法付息,假设企业目前没有借款,借款是1万元的整数倍,要求年末现金余额不低于100万元.【问题3】【简答题】根据资料一和资料二,计算预算年度应收账款和应付账款的年末余额;

34【题干】C公司现着手编制2016年第四季度的现金收支计划.预计2016年10月月初现金余额为100万元,2016年相关资料如下:资料一:预计每个季度实现的销售收入均为赊销,其中50%在本季度内收到现金,其余30%要到下一季度收讫,20%在再下一季度收讫,假定不考虑坏账因素.2016年有关销售收入的数据如表1所示:资料二:预计每个季度所需要的直接材料均以赊购方式采购,其中50%于本季度内支付现金,剩余50%需要到下个季度付讫,假定不存在应付账款到期现金支付能力不足的问题.部分与直接材料采购的有关数据如表2所示:表2资料三:季度内以现金支付工资5000万元;本季度制造费用等间接费用付现13000万元;其他经营性现金支出12000万元;购买设备支付现金800万元.资料四:企业现金不足时,可向银行申请1年期的短期借款,借款年利率为10%,银行要求贴现法付息,假设企业目前没有借款,借款是1万元的整数倍,要求年末现金余额不低于100万元.【问题1】【简答题】根据资料一,计算第四季度经营现金收入合计;

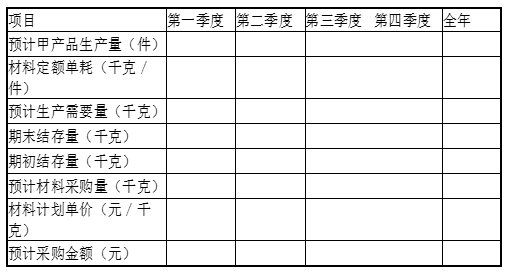

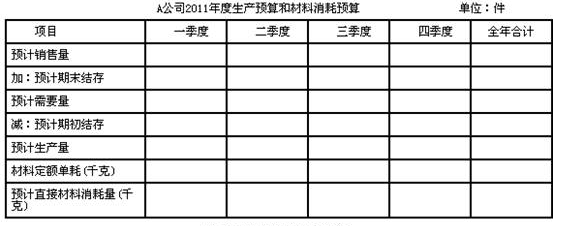

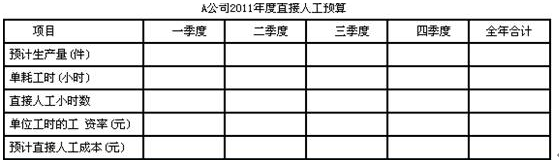

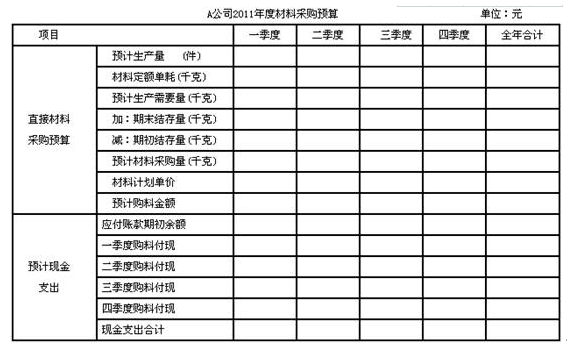

资料一:A公司根据销售预测,对某产品2012年度的销售量作如下预计:第一季度5000件,第二季度为6000件,第三季度为8000件,第四季度为7000件,每个季度的期末结存量,应为下一季度预计销售量的10%【该条件仅适用于第(1)问】,若年初结存量为750件【该条件仅适用于第(1)问】,年末结存量为600件【该条件仅适用于第(1)问】,单位产品材料消耗定额为2千克/件,单位产品工时定额为5小时/件,单位工时的工资额为0.6元.资料二:若A公司每季度材料的期末结存量为下一季度预计消耗量的10%,年初结存量为900千克,年末结存量为1000千克,计划单价为10元.材料款当季付70%,余款下季度再付,期初应付账款为40000元.要求:(1)根据资料一,编制该公司2012年度的生产预算、材料消耗预算和直接人工预算.A公司2012年度生产预算和材料消耗预算单位:件 A公司2012年度直接人工预算

A公司2012年度直接人工预算 (2)根据资料一的有关资料和资料二,编制材料采购预算.A公司2012年度材料采购预算单位:元

(2)根据资料一的有关资料和资料二,编制材料采购预算.A公司2012年度材料采购预算单位:元

28【题干】E公司只产销一种甲产品,甲产品只消耗乙材料.2017年第4季度按定期预算法编制2018年的企业预算,部分预算资料如下:资料一:乙材料2018年年初的预计结存量为2000千克,各季度末乙材料的预计结存量数据如表1所示:表1:2018年各季度末乙材料预计结存量 每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2018年年初的预计应付账款余额为80000元.该公司2018年度乙材料的采购预算如表2所示:表2:

每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2018年年初的预计应付账款余额为80000元.该公司2018年度乙材料的采购预算如表2所示:表2: 注:表内‘材料定额单耗’是指在现有生产技术条件下,生产单位产品所需要的材料数量;全年乙材料计划单价不变;表内的‘*’为省略的数值.资料二:E公司2018年第一季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克.【问题3】【简答题】计算乙材料的单位标准成本.

注:表内‘材料定额单耗’是指在现有生产技术条件下,生产单位产品所需要的材料数量;全年乙材料计划单价不变;表内的‘*’为省略的数值.资料二:E公司2018年第一季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克.【问题3】【简答题】计算乙材料的单位标准成本.

28【题干】E公司只产销一种甲产品,甲产品只消耗乙材料.2017年第4季度按定期预算法编制2018年的企业预算,部分预算资料如下:资料一:乙材料2018年年初的预计结存量为2000千克,各季度末乙材料的预计结存量数据如表1所示:表1:2018年各季度末乙材料预计结存量每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2018年年初的预计应付账款余额为80000元.该公司2018年度乙材料的采购预算如表2所示:表2:注:表内‘材料定额单耗’是指在现有生产技术条件下,生产单位产品所需要的材料数量;全年乙材料计划单价不变;表内的‘*’为省略的数值.资料二:E公司2018年第一季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克.【问题2】【简答题】计算E公司第一季度预计采购现金支出和第4季度末预计应付款金额.

28【题干】E公司只产销一种甲产品,甲产品只消耗乙材料.2017年第4季度按定期预算法编制2018年的企业预算,部分预算资料如下:资料一:乙材料2018年年初的预计结存量为2000千克,各季度末乙材料的预计结存量数据如表1所示:表1:2018年各季度末乙材料预计结存量每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2018年年初的预计应付账款余额为80000元.该公司2018年度乙材料的采购预算如表2所示:表2:注:表内‘材料定额单耗’是指在现有生产技术条件下,生产单位产品所需要的材料数量;全年乙材料计划单价不变;表内的‘*’为省略的数值.资料二:E公司2018年第一季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克.【问题1】【简答题】确定E公司乙材料采购预算表中用字母表示的项目数值(不需要列示计算过程)

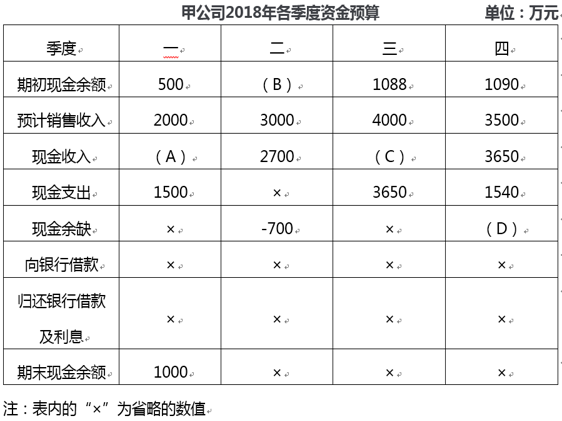

甲公司编制资金预算及相关资料如下:资料一:甲公司预计2018年每季度的销售收入中,有70%在本季度收到现金,30%在下一季度收到现金,不存在坏账,2017年末应收账款金额为0,不考虑涉及其他因素影响.资料二:甲公司2018年各季度的资金预算如下表所示: (1)计算2018年末预计应收账款余额.(2)确定上表中字母代表的数值(不需列示).

(1)计算2018年末预计应收账款余额.(2)确定上表中字母代表的数值(不需列示).

某企业现着手编制20×3年6月份的现金收支计划.预计20×3年6月月初现金余额为8000元;月初应收账款4000元,预计月内可收回80%;本月销货50000元,预计月内收款比例为50%;本月采购材料8000元,预计月内付款70%;月初应付账款余额5000元需在月内全部付清;月内以现金支付工资8400元;本月制造费用等间接费用付现16000元;其他经营性现金支出900元;购买设备支付现金10000元.企业现金不足时,可向银行借款,借款利率为10%,银行要求借款金额为1000元的倍数;且补偿性余额比率为10%,现金多余时可购买有价证券.要求月末现金余额不低于5000元.要求:(1)计算经营现金收入.(2)计算经营现金支出.(3)计算现金余缺.(4)确定是否需要向银行借款?如果需要向银行借款,请计算借款的金额以及借款的实际利率.(5)确定现金月末余额(包括补偿性余额存款).

5【题干】E公司为增值税一般纳税人,适用增值税税率为17%,所得税税率为25%.E公司只产销一种甲产品,甲产品只消耗乙材料,有关资料如下:资料一:该产品全年产销量一致.2018年固定成本总额为3500000元,该产品生产资料如表l所示:表12018年甲产品生产和销售资料 资料二:2018年第四季度按定期预算法编制2019年的企业预算,部分预算资料如下:(1)乙材料2018年年初的预计结存量为2500千克,各季度末乙材料的预计结存量为下季度生产需用量的10%,2018年年末的预计结存量为2875千克,每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2018年年初的预计应付账款余额为130000元.(2)该公司2018年年度生产预算如表2所示:表2生产预算

资料二:2018年第四季度按定期预算法编制2019年的企业预算,部分预算资料如下:(1)乙材料2018年年初的预计结存量为2500千克,各季度末乙材料的预计结存量为下季度生产需用量的10%,2018年年末的预计结存量为2875千克,每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2018年年初的预计应付账款余额为130000元.(2)该公司2018年年度生产预算如表2所示:表2生产预算 (3)单位产品标准成本资料:乙材料的标准消耗量为6千克/件,标准单价12元/千克.(4)E公司2019年第一季度实际生产甲产品4250件,耗用乙材料25500千克,目前供货商A公司提供的乙材料的不含税实际单价为11元/千克.【问题4】【简答题】计算E公司2019年第一季度预计采购现金支出和第四季度末预计应付账款金额;

(3)单位产品标准成本资料:乙材料的标准消耗量为6千克/件,标准单价12元/千克.(4)E公司2019年第一季度实际生产甲产品4250件,耗用乙材料25500千克,目前供货商A公司提供的乙材料的不含税实际单价为11元/千克.【问题4】【简答题】计算E公司2019年第一季度预计采购现金支出和第四季度末预计应付账款金额;

5【题干】E公司为增值税一般纳税人,适用增值税税率为17%,所得税税率为25%.E公司只产销一种甲产品,甲产品只消耗乙材料,有关资料如下:资料一:该产品全年产销量一致.2018年固定成本总额为3500000元,该产品生产资料如表l所示:表12018年甲产品生产和销售资料资料二:2018年第四季度按定期预算法编制2019年的企业预算,部分预算资料如下:(1)乙材料2018年年初的预计结存量为2500千克,各季度末乙材料的预计结存量为下季度生产需用量的10%,2018年年末的预计结存量为2875千克,每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2018年年初的预计应付账款余额为130000元.(2)该公司2018年年度生产预算如表2所示:表2生产预算 (3)单位产品标准成本资料:乙材料的标准消耗量为6千克/件,标准单价12元/千克.(4)E公司2019年第一季度实际生产甲产品4250件,耗用乙材料25500千克,目前供货商A公司提供的乙材料的不含税实际单价为11元/千克.【问题3】【简答题】填写E公司乙材料采购预算表中空格(不需要列示计算过程);表32019年乙材料采购预算表