×

简答题

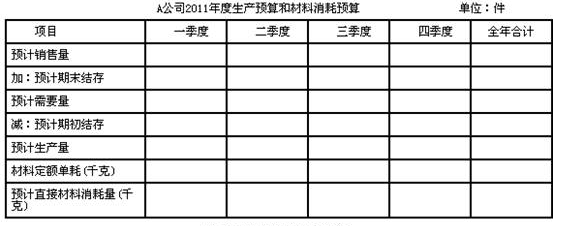

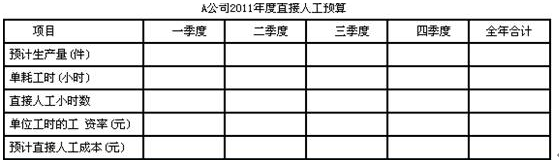

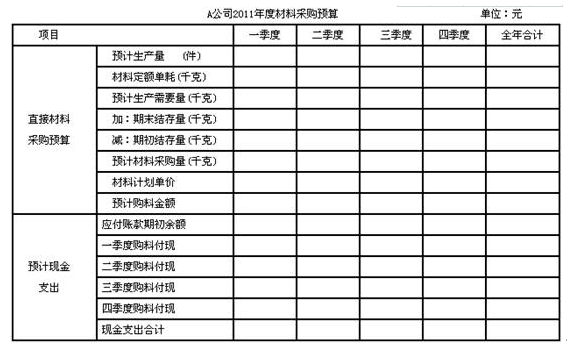

资料一:A公司根据销售预测,对某产品2012年度的销售量作如下预计:第一季度5000件,第二季度为6000件,第三季度为8000件,第四季度为7000件,每个季度的期末结存量,应为下一季度预计销售量的10%【该条件仅适用于第(1)问】,若年初结存量为750件【该条件仅适用于第(1)问】,年末结存量为600件【该条件仅适用于第(1)问】,单位产品材料消耗定额为2千克/件,单位产品工时定额为5小时/件,单位工时的工资额为0.6元.资料二:若A公司每季度材料的期末结存量为下一季度预计消耗量的10%,年初结存量为900千克,年末结存量为1000千克,计划单价为10元.材料款当季付70%,余款下季度再付,期初应付账款为40000元.要求:(1)根据资料一,编制该公司2012年度的生产预算、材料消耗预算和直接人工预算.A公司2012年度生产预算和材料消耗预算单位:件

资料一:A公司根据销售预测,对某产品2012年度的销售量作如下预计:第一季度5000件,第二季度为6000件,第三季度为8000件,第四季度为7000件,每个季度的期末结存量,应为下一季度预计销售量的10%【该条件仅适用于第(1)问】,若年初结存量为750件【该条件仅适用于第(1)问】,年末结存量为600件【该条件仅适用于第(1)问】,单位产品材料消耗定额为2千克/件,单位产品工时定额为5小时/件,单位工时的工资额为0.6元.资料二:若A公司每季度材料的期末结存量为下一季度预计消耗量的10%,年初结存量为900千克,年末结存量为1000千克,计划单价为10元.材料款当季付70%,余款下季度再付,期初应付账款为40000元.要求:(1)根据资料一,编制该公司2012年度的生产预算、材料消耗预算和直接人工预算.A公司2012年度生产预算和材料消耗预算单位:件 A公司2012年度直接人工预算

A公司2012年度直接人工预算 (2)根据资料一的有关资料和资料二,编制材料采购预算.A公司2012年度材料采购预算单位:元

(2)根据资料一的有关资料和资料二,编制材料采购预算.A公司2012年度材料采购预算单位:元

答案解析

正确答案:答案:(1)A公司2012年度生产预算和材料消耗预算单位:件 (2)A公司2012年度直接人工预算

(2)A公司2012年度直接人工预算 A公司2012年度材料采购预算金额单位:元

A公司2012年度材料采购预算金额单位:元

(2)A公司2012年度直接人工预算 A公司2012年度材料采购预算金额单位:元相关知识点:

生产、材料消耗及采购预算编制

题目纠错

中级会计-财务管理(官方)

相关题目

单选题

下列关于标准成本的说法中,不正确的有().

单选题

某产品的单位产品标准成本为:工时消耗3小时,变动制造费用小时分配率为5元,固定制造费用小时分配率为2元,本月生产产品500件.实际使用工时1400小时,生产能量为1620小时,实际发生变动制造费用7700元,实际发生固定制造费用3500元,则下列有关制造费用差异计算正确的有()

单选题

下列各项中,属于固定成本项目的有()

单选题

运用三差异法分析固定制造费用成本差异时,需要计算()

单选题

下列各项成本差异中,不应该由生产部门负主要责任的有()

单选题

下列各项中,影响材料数量差异的有().

单选题

某企业本月投产乙产品5000件,用工10000小时,实际应付直接人工工资120000元,根据该产品标准成本卡所列,该产品工时标准为1.5小时,标准工资率为11元,预算产量为6000件,则下列表述正确的为()元.

单选题

下列标准成本差异中,通常不由生产部门承担主要责任的有().

单选题

下列属于直接人工效率差异的形成原因包括().

单选题

某企业本月投产乙产品5000件,用工10000小时,实际发生的变动制造费用60000元,根据该产品标准成本卡所列,该产品工时标准为1.5小时,标准分配率为7元,预算产量为6000件,则下列表述正确的为()元.